최유준 연구원은 "삼성전자의 1분기 잠정실적은 서프라이즈였다"면서 이같이 예상했다.

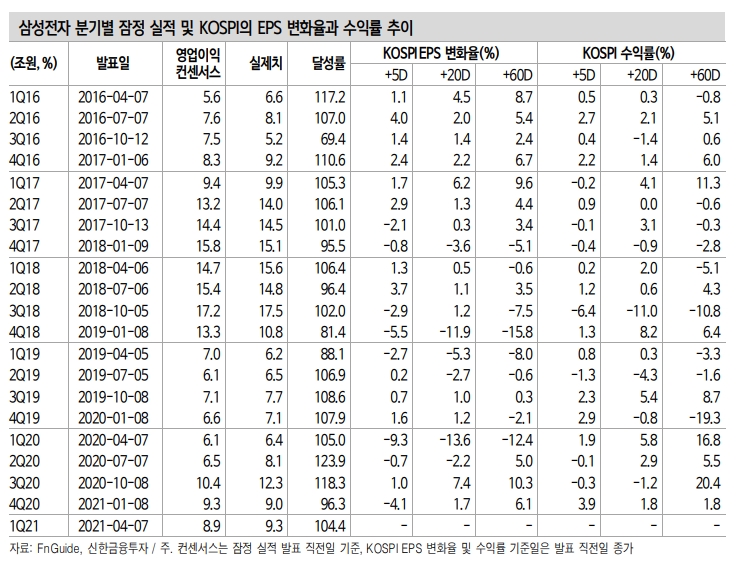

삼성전자 매출액은 65.0조원, 영업이익은 9.3조원으로 전년 동기 대비 각각 17.5%, 44.2% 증가했다. 영업이익은 컨센서스인 8.9조원을 4.4% 상회했다. 미국 오스틴 반도체 공장 가동 중단 영향에도 스마트폰, 가전 등 세트 수요의 호조가 실적을 이끌었다. 계절적 비수기임에도 경제 정상화에 따른 소비 회복을 확인할 수 있었다.

최 연구원은 "경제 회복이 확인되면서 3월 이후 금리 상승이 빨랐고 할인율 상승으로 KOSPI PER 하락과 동시에 12개월 선행 EPS는 상승했다"고 지적했다.

그는 "변동성이 완화됐지만 절대 수준은 낮기 때문에 지표 개선에 따른 추가 금리 상승 가능성을 배제할 수 없다. 밸류에이션 확장은 제한될 수 있다는 의미"라며 "결국 실적이 향후 주가의 방향을 결정하는 가장 중요한 변수며 현재는 실적장세로 넘어가는 변곡점에 있다"고 평가했다.

그는 올해 KOSPI 섹터별 영업이익 컨센서스 기여도는 IT 35.5%, 금융 16.9%, 산업재 13.7%다. 내년 IT 기여도는 39.1%로 늘어나 IT가 이번 실적장세를 주도할 것으로 예상했다.

최 연구원은 "그 중 삼성전자의 12개월 선행 영업이익은 KOSPI의 24.7%를 차지한다"며 "삼성전자가 어닝 서프라이즈로 스타트를 끊으면서 실적장세 진입에 대한 신뢰는 높아질 것으로 기대한다"고 밝혔다.

■ 삼성전자의 주식시장 견인 가능성

최 연구원은 "삼성전자의 KOSPI 영업이익 기여도가 2017년 수준까지 올라와 영향력이 여느 때보다 높여졌다"고 밝혔다.

그는 "이번 잠정실적 발표가 실적장세에 대한 기대를 강화할 수 있을 것"이라고 내다봤다.

최 연구원은 "어닝 서프라이즈를 달성했다고 반드시 KOSPI EPS 추정치 상승으로 이어졌던 것은 아니다. 1Q16부터 20분기 동안 14번의 서프라이즈를 달성했다"면서 "이 중 60거래일 후 KOSPI EPS 추정치 상승으로 이어진 것은 아홉 차례"라고 밝혔다.

어닝 서프라이즈가 KOSPI 이익 증가로 이어지는 지 여부는 반도체 업황에 대한 판단에 달렸다고 밝혔다. 아홉 번 중 여섯 번은 2016~2017년 반도체 호황기였고 세 번은 3Q19, 2Q20, 3Q20 등 업황 회복에 대한 기대가 반영됐던 시기라고 설명했다. 대체로 KOSPI 상승으로도 이어졌다.

최 연구원은 "메모리를 비롯한 반도체 업황 개선이 예상되는 가운데 삼성전자 어닝 서프라이즈는 실적장세 진입을 알리는 신호"라며 "반도체에서 철강, 화학, 기계 등 중후장대 업종과 디스플레이, 증권 등으로 서프라이즈 기대감이 확산되고 있다"고 평가했다.

그는 "이번 실적 시즌을 거치면서 이익 방향성이 주가의 핵심 변수가 될 것"이라며 "주가는 대체로 이익에 선행하는 경향이 있지만 이익 개선에 따라 방향성이 강해지기 때문"이라고 밝혔다.

환율이 안정화됨과 동시에 외국인 수급도 유입되면서 주식시장은 대체로 긍정적인 모습을 보일 것이라고 전망했다.

장태민 기자 chang@fntimes.com

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이환주 KB라이프생명 대표, 푸르덴셜-KB 안정적 합병 성과…세대교체 VS 안정 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112608410108437dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)