박민수 연구원은 "단기 구간은 3/22 현재 한-미 2년 금리 차가 94bp 수준으로, 국고채의 상대적 금리 매력이 여전히 매우 높아 외국인은 중단기 구간에서 국고채 현물 저가매수를 진행 중"이라며 이같이 밝혔다.

박민수 연구원은 "외국인 원화채권 보유잔고가 사상 최대 수준을 재차 경신했다"고 설명했다.

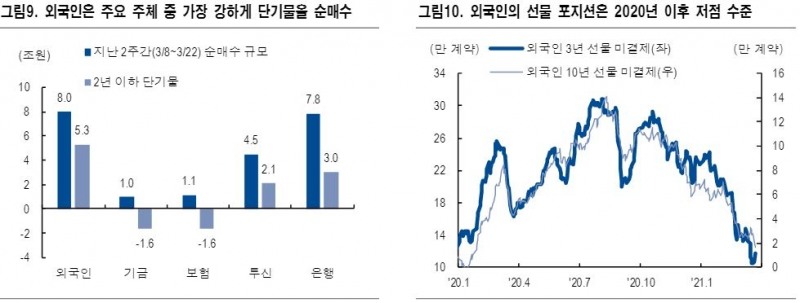

지난 2주간(3/8~3/22) 외국인의 원화채권 보유잔고는 3조 3,326억원이 증가해 165.6조원을 기록했다.

박 연구원은 "외국인은 2년 이하 구간에서 강한 순매수 기조를 유지했다"면서 "단기구간에서 상대적 금리 매력이 높고, 소폭의 헤지 프리미엄도 매수세를 견인한 것"으로 파악했다.

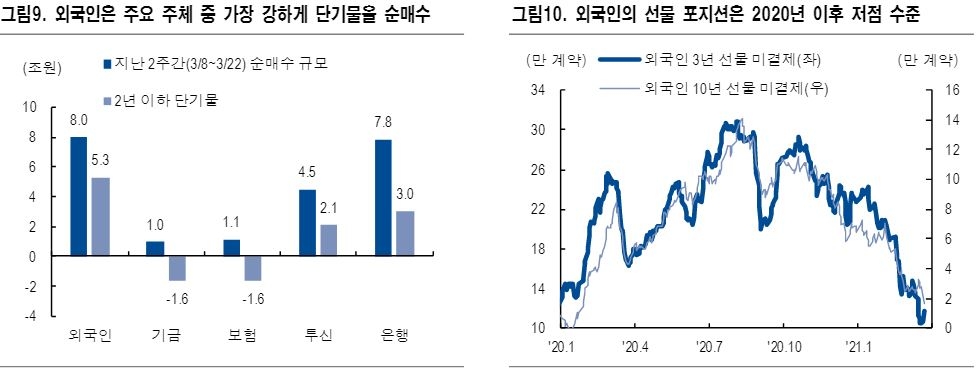

반면 국채선물 시장에서 외국인은 3년 선물은 2,5950계약, 10년 선물은 2,700계약 순매도했는데 선물 포지션이 2020년 이후 저점 수준까지 축소된 상황이라고 밝혔다.

지난 2주간 국내 채권시장은 금리 상승세가 지속됐다. 특히 국내 기관들의 수급 변동으로 국고채 3년 금리는 16bp 이상 급등했다.

박 연구원은 "동기간 외국인은 오히려 단기 구간에서 순매수를 확대했는데 외국인의 단기물 순매수 규모가 3/8~9일 양일간 국고채 3년물 금리가 15.3bp 급등한 직후인 3/10에 가장 많았다"고 설명했다.

그는 "외국인의 선물 포지션이 축소된 것을 감안하면 외국인도 국내 금리의 방향성에 대해서 부정적이다"면서도 "다만 현물 시장에서 외국인의 투자 포인트는 금리 방향성이 아닌 상대적 금리 매력에 있다"고 분석했다.

강규석 기자 nomadkang@fntimes.com

!['여름 보너스' 배당 시즌…삼성전자·LG전자·KT 등 라인업 [주식 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024062513215801539179ad4390712113117217.jpg&nmt=18)

![[DQN] BNK·JB금융그룹 자산 격차, 80조원 이상 벌어졌다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024062609492308853c1c16452b0175114235199.jpg&nmt=18)

![인천 '청라자이' 84평, 7.3억 오른 17.3억에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231108083323039755e6e69892f222110224112.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)