국금센터는 "2020년 중의 추경은 소비할 수 있는 여건이 미흡한 상황(방역우선주의와 자산 매입 유인)에서 시행된 반면, 현재는 백신보급으로 소비여건이 개선된데다 고평가된 자산 시장으로부터 유동성도 일부 유입될 수 있어 실물경기 부양 효과가 커질 가능성이 있다"면서 이같이 분석했다.

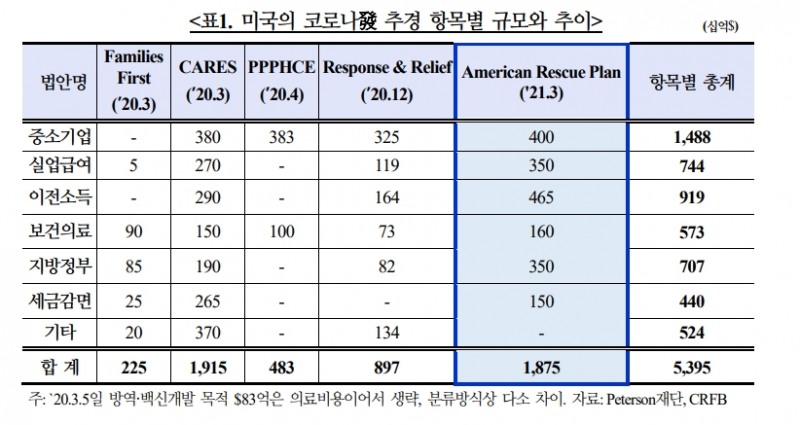

미국은 코로나19 발생 이후 2020년 중의 대규모 재정 부양(CARES act 등)에 이어 2021년 3월에도 $1조9천억을 추가로 책정했다.

코로나발 추경 내용들을 분류해 보면, 중소기업(2020년 이후 전체의 28%)과 가계·실업자 현금(이전소득+감세 39%) 지원 등이 큰 편이었고, 여기에 더해 바이든 행정부는 2단계 계획에 인프라·R&D 투자(3~4조$) 등을 추후 포함할 예정이다.

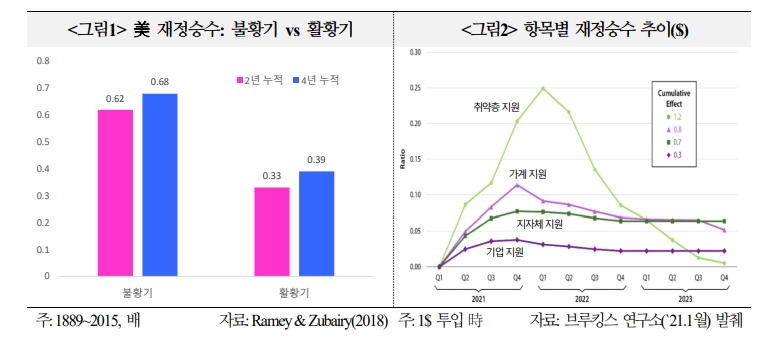

센터는 확장적 재정정책이 ▲재정승수 상승 ▲유동성 선순환 유발 ▲이연소비(저축→소비) 유입 ▲Spill-back 등의 경로를 통해 2021년 중반 이후 미국 및 교역국의 성장을 견인할 수 있다고 밝혔다.

그간 구조적 요인 등으로 재정승수가 하락세였으나, 침체 국면에서의 재정승수는 활황기보다 높았고, 특히 코로나발 확대재정에는 승수가 큰 대규모 현금지원 등이 포함돼 GDP 부양효과가 확대될 소지가 있다고 풀이했다. 유동성→자산효과→실물 선순환이 가능하다는 것이다.

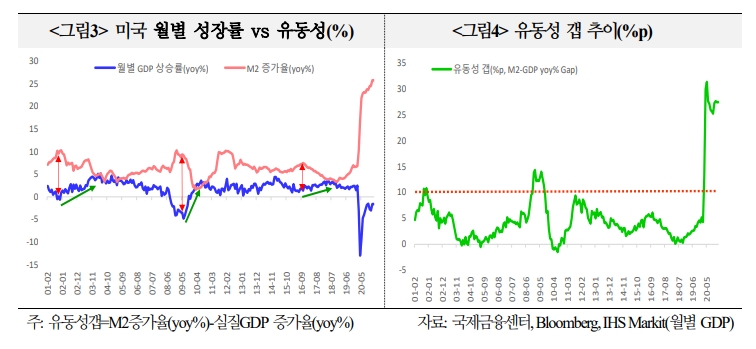

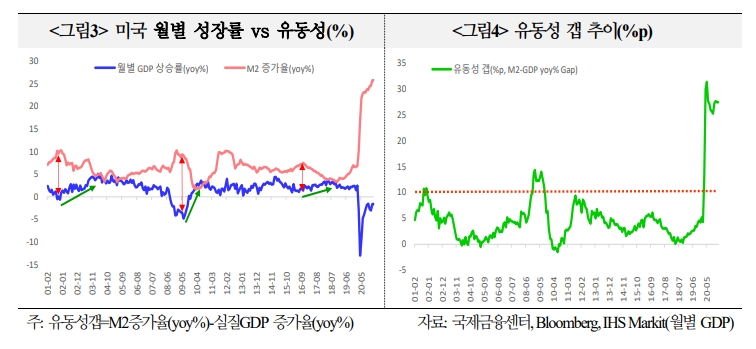

김위대 연구원은 "플러스 유동성 갭이 대폭 늘어나면서 자산가격 부양 후 실물로의 유동성 유입이 진행돼 실물경기를 견인할 수 있는 수준에 도달했다"고 평가했다.

2000년대 불황기 경우, 정책적 대응 결과 유동성 갭(M2-GDP, yoy% Gap)이 +10%p를 상회하게 되면 M2 증가율의 고점에서 월별 GDP 저점이 형성되고 곧 회복됐다고 지적했다.

김 연구원은 저축과 소득이 소비를 끌어올릴 수 있다고 전망했다. 저축률의 균형회귀가 예상되는 가운데 정부발 이전소득, 고용 회복으로 인한 가계소득 증가 등이 일부 부채상환에 쓰이더라도 결국 소비도 촉진된다고 밝혔다.

Spill-back 효과와 관련, 우선 미국의 재정정책이 인접국과 주요 교역국들에 상당한 성장률 견인 효과를 줄 소지가 크다고 밝혔다. 이는 재차 미국산 수입 또는 對美 투자로 이어져 미국 경제에도 플러스 요인이라고 분석했다.

IMF는 미국 성장률 1%p 상승을 가정할 때 신흥국으로 58.3%가 전이(Spill-over)되고, 이 중 21.3%가 환류하여(Spill-back) 미국에 재차 영향을 미친다고 추정했다.

반면 잠재 리스크로는 ▲ 집단면역 지연 ▲ 가계부채 부담 ▲ 금리 상승 ▲ 달러 강세 등이라고 밝혔다.

김 연구원은 "연이은 슈퍼 추경의 효과가 2분기 이후부터 크게 나타나 성장률(qoq, 연율)이 2Q 6.5%, 3Q 6.2%, 4Q 4.5%까지 확대될 것으로 기대되고 연간 5.5%의 성장이 나타날 수 있다"고 내다봤다.

장태민 기자 chang@fntimes.com

![박완식 우리카드 대표, 독자가맹점 정착 성과…우리금융 사법 리스크 '변수' [우리금융 CEO 인선 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023121721513108075dd55077bc2175114235199.jpg&nmt=18)

![정연기 우리금융캐피탈 대표, 수입차금융 1위 · 실적 개선… 연임 도전 변수 없나 [우리금융 CEO 인선 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230609145610002200d260cda7512450134.jpg&nmt=18)

![조병규 우리은행장 거취 촉각…‘임기 만료’ 7개 자회사 대표 선임 착수 [우리금융 CEO 인선 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024092703200206643f09e13944d115904162.jpg&nmt=18)

![기업금융 강화에도 부당대출로 얼룩진 우리은행… 조병규 행장 연임 변수 [우리금융 CEO 인선 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024072911033602914b0f8b49f22175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 성장이 멈춘 시대의 투자법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024082109281507249f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)