한글과컴퓨터가 지난해 사상 최대 실적을 기록한 데 이어 올해에도 최대 실적을 경신할 것으로 전망됐다.

17일 박종선 유진투자증권 연구원은 올해 한글과컴퓨터가 안정적인 본사 매출 및 자회사 실적 개선을 통해 호실적을 기록할 것으로 예상했다. 이에 한글과컴퓨터의 목표주가를 기존 대비 12.1% 상향한 2만5000원으로 제시했다. 투자의견 ‘매수’는 유지했다.

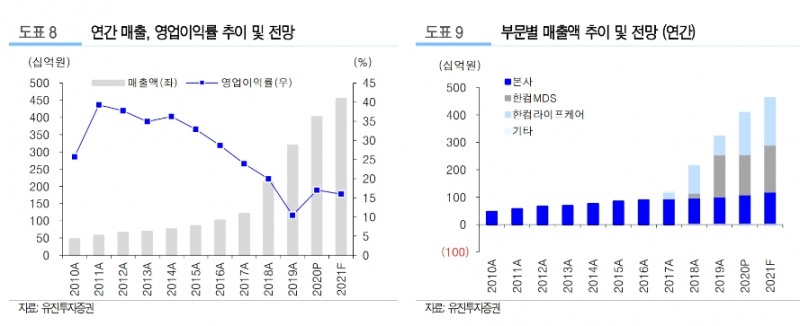

한글과컴퓨터의 지난해 연간 잠정실적은 매출액 4014억원, 영업이익 682억원으로 전년 대비 각각 25.7%, 105.4% 상승했다. 특히 매출액이 최초로 4000억원대에 올라서면서 최대 실적을 달성했다

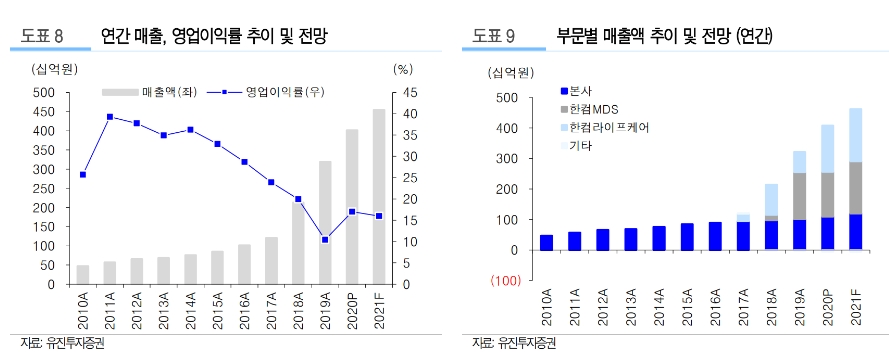

박 연구원은 “본사 매출은 기업간거래(B2B) 및 기업소비자간거래(B2C)의 안정적 성장으로 전년보다 8.9% 증가했다”라며 “자회사 한컴라이프케어의 방독면 공급 재개, KF94 마스크 및 코로나 대응 방역복 공급 등으로 매출이 전년 대비 128.3% 올랐다”라고 설명했다.

올해에도 안정적인 본사 매출과 더불어 자회사 실적이 개선될 것으로 내다봤다.

박 연구원은 “올해 1분기 매출액과 영업이익은 각각 전년 대비 13.4%, 5.3% 오른 1002억원, 152억원으로 예상한다”라며 “본사의 안정적인 실적성장과 함께 자회사 한컴라이프케어, 한컴MDS 실적 또한 개선될 것”이라고 말했다.

그는 목표주가 상향 배경에 대해 “올해 예상 주당순이익(EPS) 1443원에 국내 주요 소프트웨어 업체 평균 주가수익비율(PER) 24.3배를 30.0% 할인한 18.2%를 타켓 멀티플로 적용했다”라며 “본사의 매출이 안정적이나 한 자릿수 저성장을 유지하고 있고, 자회사 한컴라이프케어 실적 성장에도 불구하고 지난해 한컴MDS 실적 역성장 등을 반영했다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![[주간 보험 이슈] 높은 손해율에 21일부터 삼성화재·현대해상·DB손보·KB손보 간병인사용일당 한도 하향 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250420151700054058a55064dd12233887235.jpg&nmt=18)

![기관 '비에이치아이'·외인 '에이비엘바이오'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2025년 4월14일~4월18일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041912100306543179ad439072211389183.jpg&nmt=18)

![[DQN] 삼성생명 투자손익 1조원대 저력…교보생명 보험손익 폭풍성장·한화생명 주춤 [2024 보험 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250420040021085738a55064dd112456187226.jpg&nmt=18)

![기관 'HD현대일렉트릭'·외인 '한국전력'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2025년 4월14일~4월18일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041912002401443179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.11%…iM뱅크 ‘iM주거래우대예금’ [이주의 은행 예금금리-4월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250418165350001645e6e69892f12113117217.jpg&nmt=18)

![[DQN] 순익 2조 돌파 삼성화재… 2위 접전 DB손보·메리츠화재 1조 클럽 턱걸이 현대해상 KB손보 성장세 [2024 보험 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250418174146069919efc5ce4ae1183381150.jpg&nmt=18)

![MK 상속세만 2.3조…‘정의선 웨이’로 정면 돌파한다 [슬기로운 승계플랜 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041906213506026dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)