송민준 한국신용평가 기업평가본부 실장은 10일 열린 웹캐스트 '코로나19 사태의 한가운데 : 드러난 실적과 향후 방향성'에서 이같이 밝혔다.

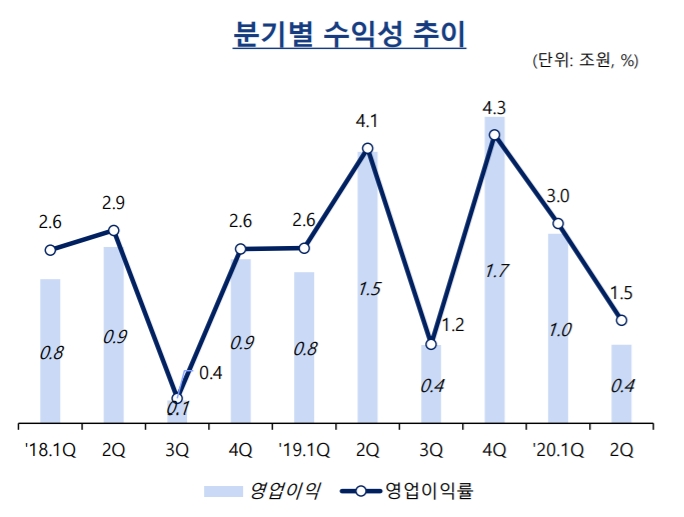

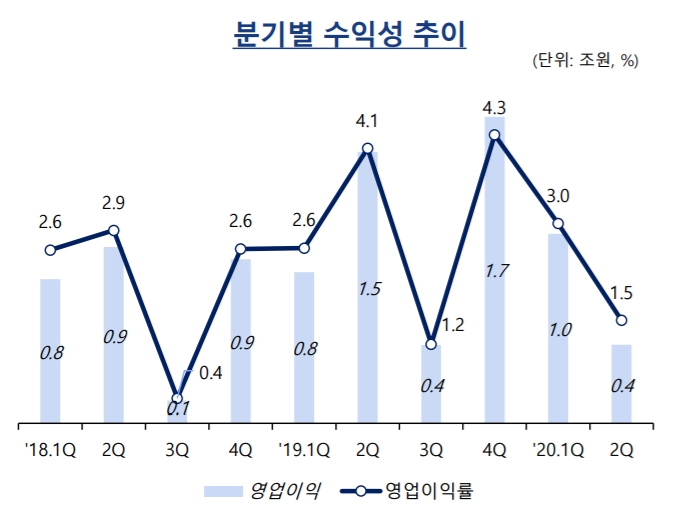

현대차(차량)·기아차 올해 2분기 실질 영업이익은 약 4000억원으로, 작년 2분기 대비 71%(약 1조원) 감소했다. 현대차 앱티브 설립, 기아차 통상임금 환입 등 일회성 손익은 제외한 실적이다.

송 실장은 "글로벌 완성차기업들이 수조원대 손실을 기록한 것에 비해, 현대기아차는 내수 지배력을 바탕으로 선방했다"고 분석했다.

이외에도 SUV 등 믹스 개선, 판매지역 다변화, 풍부한 현금 유동성 등을 현대·기아차 강점으로 꼽았다.

하반기 글로벌 자동차 수요 회복 기조에 따라 현대기아차의 신용등급 하락 가능성도 적다는 판단이다.

글로벌 자동차 판매량은 지난 4월 전년동기대비 44.8% 줄면서 저점을 찍은 이후 7월 6.8% 감소로 점진적인 회복세를 보이고 있다.

다만 전동화, 자율주행 등 미래차 분야는 가장 큰 위험 요인으로 뽑았다. 대규모 투자금이 소요될 뿐 아니라 투자성과도 불확실하다는 이유에서다.

송 실장은 "현대·기아차는 전기차 전용 플랫폼 도입 시기(2021년)도 비교적 빠르고, 자율주행 합작사(모셔널)로 기술경쟁력도 확보했다"면서도 "업계 후발주자로서 선도적인 위상은 가지고 있지 않다"고 평가했다.

중국시장 부진이 장기화하고 있는 점도 우려 요인으로 꼽았다. 최근 중국 자동차 수요가 반등 추세에 접어 들었지만 현대·기아차 시장 점유율은 큰 폭으로 하락하고 있다.

양사는 조만간 중국을 겨냥한 새로운 중장기 전략을 발표할 것으로 알려졌다.

곽호룡 기자 horr@fntimes.com

![‘말실수’ 젠슨 황 “신형 GPU ‘RTX 50’에 삼성전자 그래픽 초동 탑재” 정정 [CES 2025]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010908583305242749258773612411124362.jpg&nmt=18)

![[2025 전기차 보조금] 올해도 불리한 테슬라, 그래도 1위 수성?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250109154434063397de3572ddd2115218260.jpg&nmt=18)

![사망보험금 건강할 때 연금으로 받는다…실손 보장기간도 확대 [2025 금융위 업무계획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010823543601555e41d7fc6c2183101242202.jpg&nmt=18)

![[DCM] LG헬로비전, 장기 수익성 감소…’깜깜한’ 성장동력](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010908074503241a837df64942115218260.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)