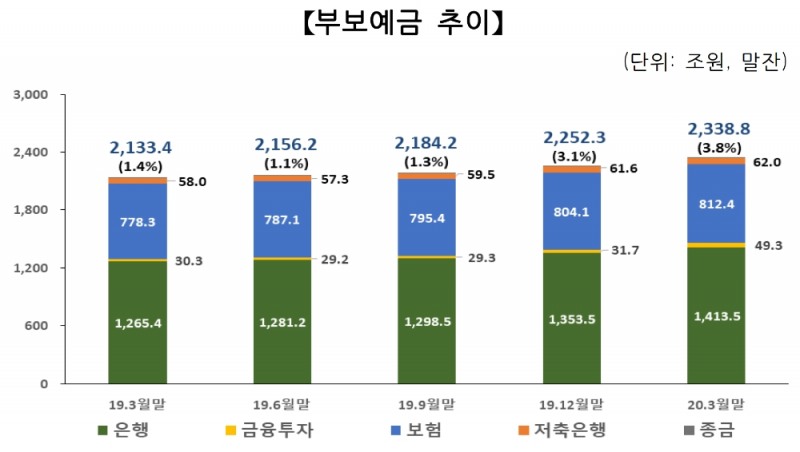

또한 부보예금은 코로나19 여파로 증시가 급락하는 등 금융시장 변동성이 확대되면서 안전자산인 은행 예금과 주식 매수 수요 확대로 금융투자사의 부보예금이 급증하면서 부보예금 증가율이 전분기말 대비 확대됐다.

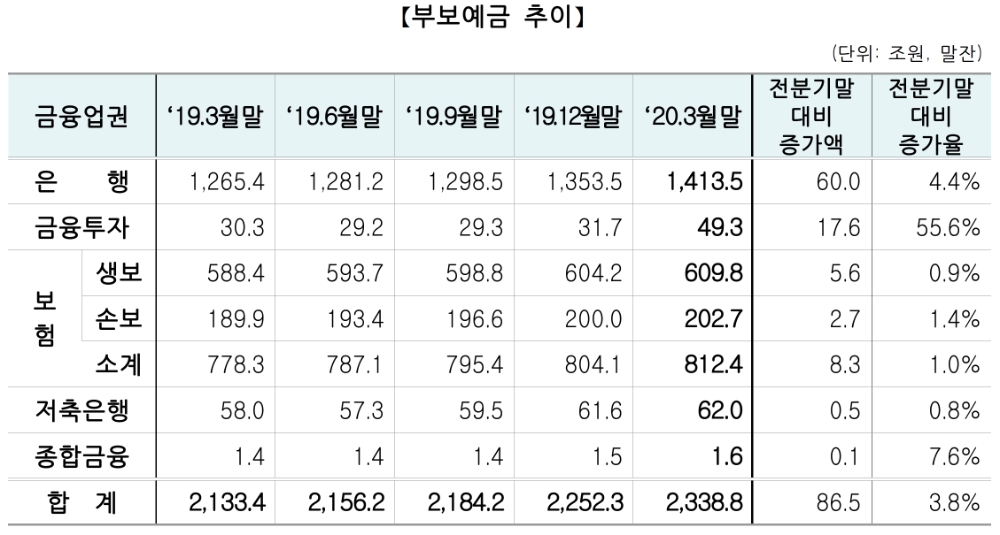

부보예금은 은행·저축은행 예금 및 금융투자사 투자자예탁금, 보험사 책임준비금, 종금사 CMA 등 예보의 보호대상 예금에서 예금자가 정부·공공기관·부보금융회사인 경우를 제외한 예금을 가리킨다.

코로나19의 여파로 국내외 금융시장 불확실성이 확대되면서 은행의 부보예금은 전년말 대비 4.4% 증가했으며, 저축은행의 부보예금은 수신금리 인하 등의 영향으로 전년말 대비 0.8% 증가에 그쳤다.

이어 금융투자사의 부보예금(투자자예탁금)은 주가 급락에 따른 주식 매수 수요 급증 등의 영향으로 전년말 대비 55.6% 증가했으며, 보험사의 부보예금(책임준비금)은 경기침체 및 저금리 기조에 따른 장기 저축성보험의 성장세 둔화 등으로 전년말 대비 1.0% 증가했다.

은행의 부보예금은 1413조 5000억원으로, 은행 예금 수요가 확대되면서 대기자금 성격인 요구불예금의 증가가 두드러져 전년말 대비 4.4% 증가했다.

요구불예금은 222조 6000억원으로 보통예금 등 단기자금 증가에 따라 전년말 대비 8.8% 증가했다. 보통예금은 요구불예금 중 규모가 가장 크며, 179.4조원으로 전분기말 대비 7.9% 증가했다.

저축성예금은 1072조 5000억원으로 기업자유예금을 중심으로 수신이 확대되면서 전년말 대비 4.1% 증가했다.

기업자유예금은 203조 4000억원으로 전분기말 대비 10.0% 증가한 반면, 저축성예금 중 규모가 가장 큰 정기예금은 475조 8000억원으로 전분기말 대비 3.5% 증가에 그쳤다.

외화예수금은 85조 6000억원으로 환율 상승에 따른 기업의 현물환매도 등의 영향으로 전년말 대비 1.0% 감소했다.

개인 부보예금은 전년말 대비 2.8% 증가했고, 법인 등의 부보예금은 전년말 대비 6.4% 증가했다. 특히 경기악화 전망 등으로 5억원 초과 법인 등의 부보예금이 7.6% 증가하는 등 법인 대기 자금이 은행권으로 유입된 것으로 확인됐다.

은행업권 부보금융회사의 총부채에서 부보예금이 차지하는 비중은 50% 수준을 유지하고 있다.

금융투자사의 부보예금은 49조 3000억원으로 주가 급락에 따른 주식 매수 수요 급증 등의 영향으로 전년말 대비 55.6% 증가했다. 특히 개인 부보예금이 전년말 대비 59.0% 증가하는 등 개인 자금이 금융투자업권으로 유입됐다.

보험사의 부보예금인 책임준비금은 812조 4000억원으로 전년말 대비 1.0% 증가했다. 생·손보사의 책임준비금은 경기침체와 저금리 기조에 따른 장기 저축성보험의 성장위축 등의 영향으로 성장세 둔화가 지속되고 있다.

생보사의 책임준비금은 경기침체 등으로 해약·미납이 증가하며 생존·사망보험의 책임준비금 증가율은 둔화되었으나 주가·금리 하락으로 변액보험의 보증준비금이 급증하면서 책임준비금 증가율은 전년 수준을 유지하고 있다.

저축은행의 부보예금은 62조원으로 전년말 대비 0.8% 증가했다. 수신금리 인하 등의 영향으로 금리 매력도가 저하돼 개인, 법인 등의 부보예금은 감소했으나 2018년 4분기 이후 퇴직연금을 통한 자금조달이 확대되면서 부보예금은 증가했다.

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![미래에셋운용, 글로벌 전진기지 배치로 순익 1위 견고…'ETF 효과' 신한운용 2위 [금융사 2024 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112710225906906179ad4390712813480118.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)