NH투자증권은 14일 "현재 경기 침체를 반영하고 있는 금리 레벨이 고착화되지는 않겠으나 과거와 같은 고금리 시대로의 회귀는 어려워지고 있으며, 주요 선진국의 저금리 기조가 강화될 것"이라고 전망했다.

강승원 연구원은 "정부 지출 확대와 이를 위한 무제한 QE가 현실화되는 등 MMT는 이미 현실로서 존재한다"면서 이같이 예상했다.

강 연구원은 "결국 주권통화의 안정성이 보장되는 국가라면 중앙은행의 적극적 국채시장에 대한 개입은 이어질 것"이라며 "투자자 입장에서 MMT의 시사점은 정부와 중앙은행의 경계가 모호해진다는 점"이라고 지적했다.

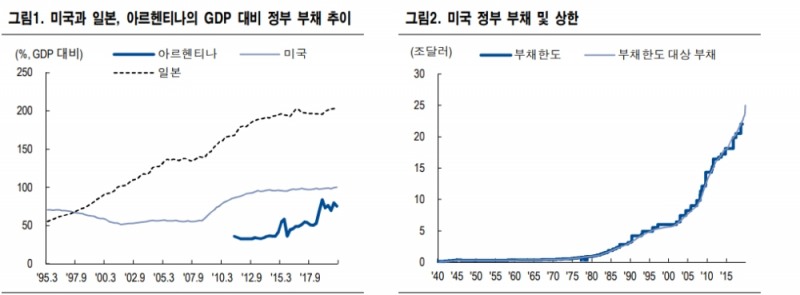

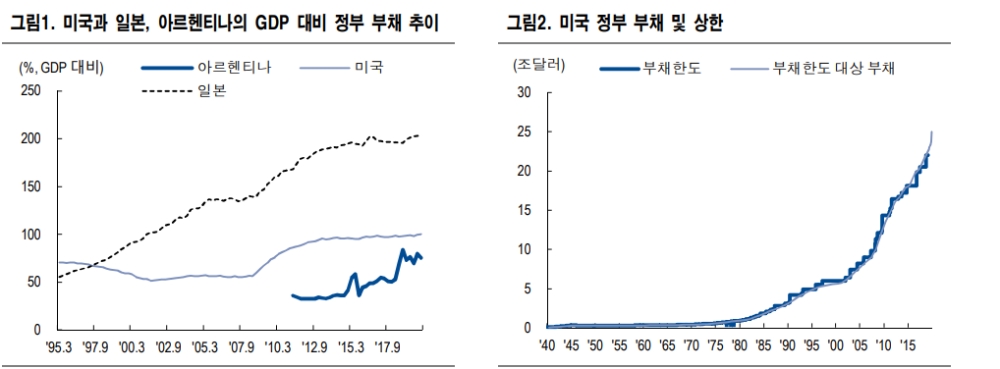

경기 침체 이후에도 급증한 국가 부채 관리(국채 차환 발행 등)를 위한 중앙은행의 적극적 개입은 피할 수 없을 것이라고 내다봤다. 2차 세계대전 당시에도 정책 당국의 적극적 개입으로 장기금리를 안정적으로 유지했던 전례가 있었다고 소개했다.

■ 크루그먼, 정부부채 확대시 금리 상승..MMT론자, 정부부채가 금리 하락 재료

강 연구원은 현재 주요국 통화정책은 이미 MMT의 아이디어를 차용하고 있는 상황이라고 평가했다.

MMT의 이자율에 대한 시각은 폴 크루그먼과 MMT론자인 켈톤의 논쟁에서 확인이 가능하다고 소개했다.

그는 "크루그먼은 정부 부채가 확대될 경우 금리가 상승한다고 주장한다. 시장 유동성이 상수라는 가정 하에 정부 지출이 민간 자금 수요와 경쟁 관계에 있다고 보기 때문"이라며 "이는 일반적인 경제 상식에 부합한다"고 밝혔다.

그는 그러나 "켈톤은 정부 지출은 통화 창조의 과정이기 때문에 오히려 은행 지급 준비금을 늘려 금리 하락 재료라고 주장한다"고 지적했다.

그는 "경제 성장에 대해서도 정부 지출과 추가적인 유동성 공급이 동시에 발생하기 때문에 정부 지출 확대에도 이자율은 일정하게 유지되며 LM 곡선은 사실 수평이라고 주장한다"면서 "경제 성장은 통화 정책이 아닌 정부 지출 확대를 통해서만 가능하다는 입장"이라고 덧붙였다.

장태민 기자 chang@fntimes.com

![[DCM] 신한지주, KB금융에 시총 8조 뒤처져…자본조달·활용이 원인](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031407561606587a837df64942192515869.jpg&nmt=18)

![큰 장 열린 'TDF ETF'…운용사 연금 승부수 [연금 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321143209933179ad439072112358089.jpg&nmt=18)

![[현장] "발 사이즈 정확하게 아나요?"…푸마 성수동 팝업 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314144354068056febc6baa622210957231.jpg&nmt=18)

![[DCM] 채권시장 자금 쏠림, "우량 대기업만 뭉칫돈 챙긴다" [2월 회사채 발행 분석(I)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321295301479141825007d12411124362.jpg&nmt=18)

![[프로필] 문창환 IBK캐피탈 신임 대표이사, 기획·영업·디지털 역량 갖춘 '정통 기은맨'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314182809068796a663fbf34175197192225.jpg&nmt=18)

![동작구 '극동' 42평, 3.6억 내린 11.7억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023031107020202445dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)