전혜현 연구원은 '회사채 발행시장의 변화' 보고서에서 "5월부터 채안펀드 외에도 기간산업안정기금, 한은의 회사채담보대출, 회사채 신속인수제 등이 시행될 예정"이라며 이같이 밝혔다.

전 연구원은 "비우량물 지원대책 시행으로 A등급 차환물량 소화도 점차 원활하겠으나, 신규차입은 우량 크레딧물 위주로 가능할 것"이라고 전망했다.

그는 "정부의 유동성 지원으로 수요가 일부 회복될 것으로 예상되며, 공급은 대기업 대출증가로 줄어들면서 물량부담이 점차 완화될 것"이라고 예상했다.

이어 "대기업 대출 증가율이 3월 들어 가파르게 증가해 그동안 은행 차입대비 낮은 시장금리로 사채조달을 활용했으나, 비우호적 발행환경이 반영됐다"고 판단했다.

그는 "정부지원을 통한 차환금리가 기존의 시장조달 대비 낮지 않고, 지원규모도 한정된 만큼 사모사채 조달 및 은행차입 가능성이 있어 발행감소 가능성도 유효하다"고 진단했다.

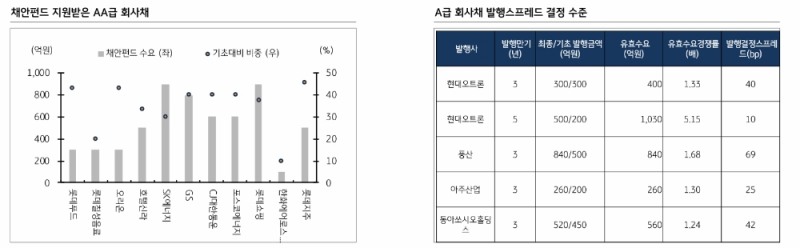

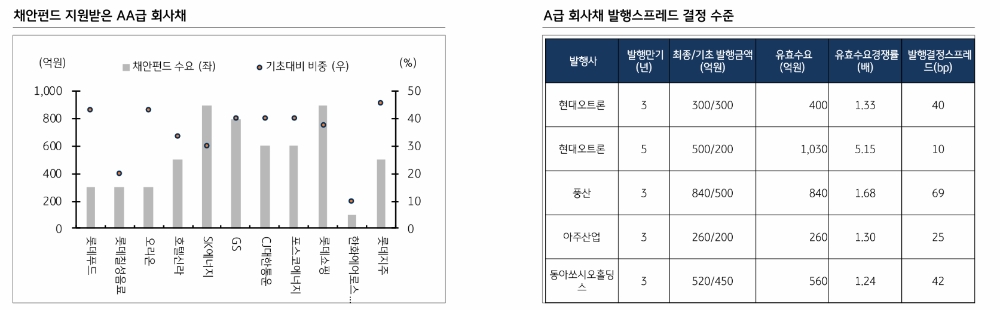

전 연구원은 "채안펀드의 참여가 활발한 상황이며, AA등급, 50% 이내에서 지원되고 있다"면서 "한화솔루션(AA-)의 경우‘부정적‘ 등급 전망으로 지원 받지 못했다"고 지적했다.

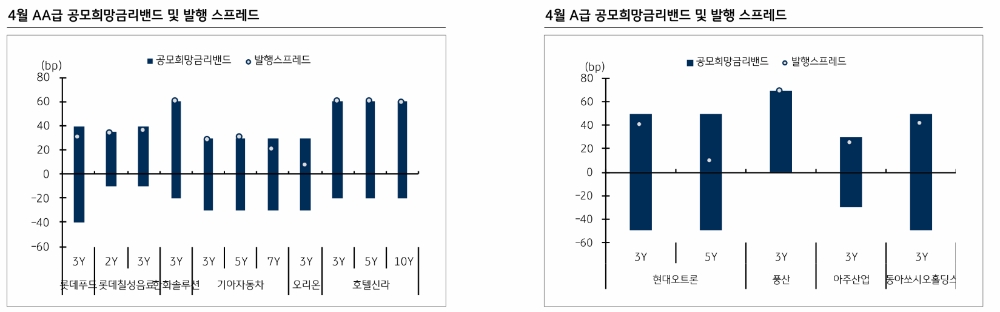

그는 "A급은 아직 정책지원을 못하고 있어 상대적으로 발행규모가 작으며, 증액도 크지 않은 수준"이라고 밝혔다.

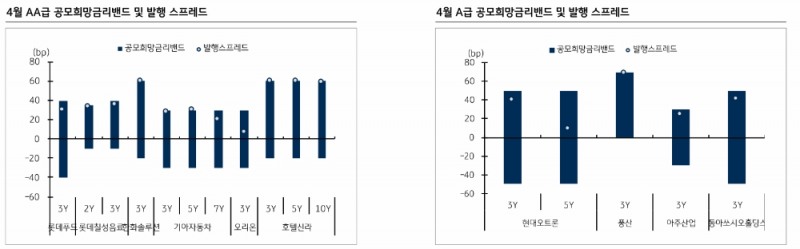

당국의 지원책 이후 회사채 발행시장에선 이전과 달리 수요확보를 위해 공모 희망금리의 밴드 상단이 높아지고, 밴드도 넓어졌다. 발행규모도 차환위주로 바뀌고 만기도 채안펀드에 맞춰 3년 이내로 축소됐다.

전 연구원은 "발행 스프레드는 밴드 상단 근처에서 결정되고 있다"고 덧붙였다.

장태민 기자 chang@fntimes.com

![현대로템 흑자전환 '키맨' 김두홍 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031615594500123dd55077bc25812315232.jpg&nmt=18)

![게임강국 ‘콘솔 약체’ 오명 벗는다…K콘솔 5형제 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031616092101878dd55077bc25812315232.jpg&nmt=18)

![‘배달앱 새 시대’ 배민 vs 쿠팡이츠, 1위 뺏느냐 뺏기느냐 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031616115904614dd55077bc25812315232.jpg&nmt=18)

![정경선 현대해상 전무, 인사·조직 개편…위기 타개 시험대 [오너 보험사 리뷰 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031610134900117dd55077bc25812315232.jpg&nmt=18)

![버핏 ‘주식 바구니’ 체크…스마트개미 ‘알짜 ETF’ 투자 [ETF, 글로벌이 무대다 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031610021503275dd55077bc25812315232.jpg&nmt=18)

![공매도 전면 재개 ‘카운트다운’…“高밸류 주의·펀더멘털 중요” [증권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031610004707187dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)