NH투자증권은 27일 "브라질 헤알화 약세는 다소 과도하나 헤알화 채권 투자매력은 여전히 높지 않다"고 분석했다.

신환종 연구원은 "브라질에선 연초 이후 미-이란 갈등, Covid19 확산 등 안전자산 선호로 금리는 하락하고 환율은 약세를 기록했다"면서 이같이 밝혔다.

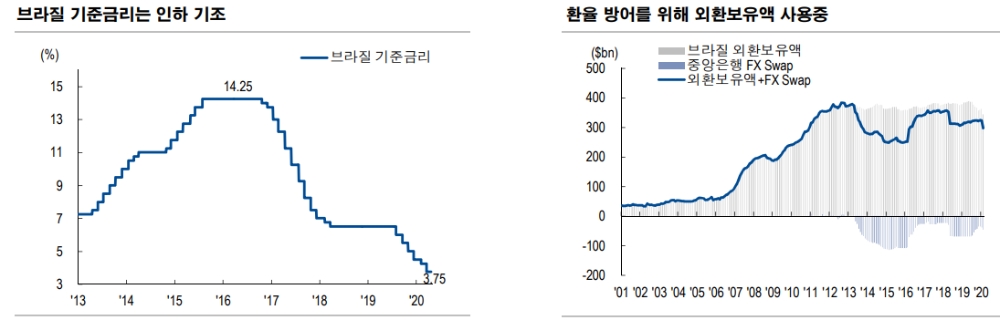

신 연구원은 "중앙은행이 외환 스왑 매각을 통해 최근 급락한 헤알화에 대한 시장 개입을 단행했음에도 약세 흐름을 막기 어렵다"면서 "달러당 5.4 헤알은 과도한 편이지만 브라질 정부가 환율 방어에 소극적인 태도를 보이면서 이슈가 완화될 때까지 환율이 급격히 강세로 전환될 가능성이 높지 않다"고 판단했다.

그는 특히 "2021년 이후에도 점진적인 약세가 계속될 가능성이 높다고 판단돼 헤알화 채권 매력 여전히 높지 않다"고 풀이했다.

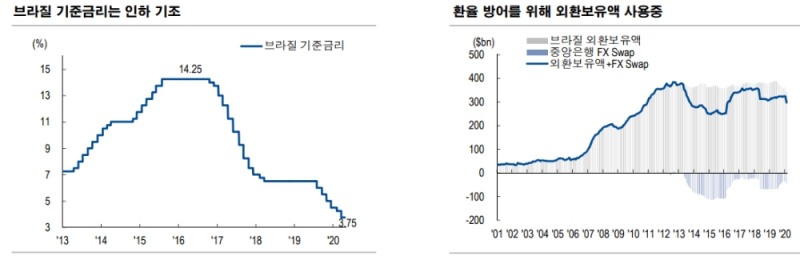

브라질 기준금리 인하는 3.75%로 역대 최저수준이나 Covid19의 전 세계적 확산에 따른 대외 수요 축소, 내수 위축 우려는 경제성장률 회복을 위한 금리인하 요구로 연결돼 최근 금리인하 요구가 확대되고 있다.

신 연구원은 "브라질 통화당국 입장에서도 추가 75bp 금리 인하를 예상한다"면서 "헤알화 환율 안정의 필요조건이 대내외 금리차 확대와 글로벌 투자 심리 개선이지만 글로벌 투자심리 개선 없이 경기부양을 위한 금리인하로 대내외 금리차 축소시 환율 약세를 추가로 유도할 가능성이 높다"고 밝혔다.

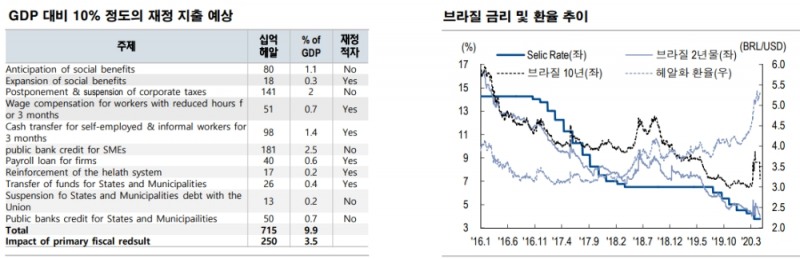

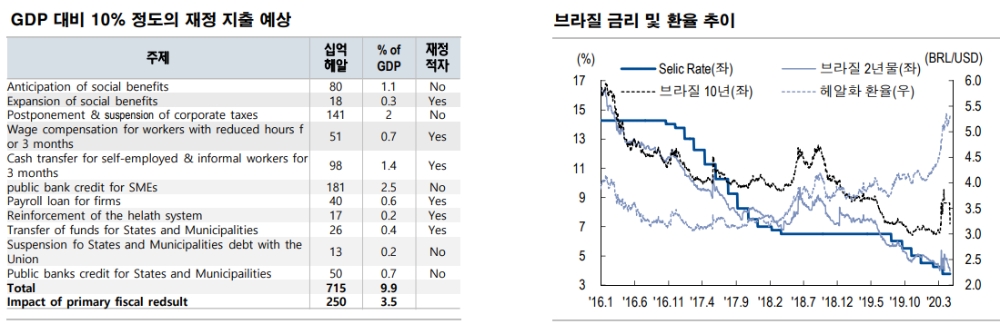

그는 "브라질 성장률은 연초 2.2%에서 현재 마이너스 3~4% 성장 가능성도 제기되고 있다"면서 "헤알화 환율의 급락에도 불구하고 물가 상승률은 여전히 물가 목표제 수준의 하단을 유지하고 있다"고 지적했다.

그는 "2016년 14%에 달했던 실업률이 12% 내외로 하락했지만 올해 다시 급증할 가능성도 우려되는 상황"이라며 "미국 보잉사와 브라질 엠브라에르의 민간 항공기 합작법인이 무산되면서 외국인 투자 유치 계획도 어려워지고 있다"고 덧붙였다.

장태민 기자 chang@fntimes.com

![[DCM] 신한지주, KB금융에 시총 8조 뒤처져…자본조달·활용이 원인](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031407561606587a837df64942192515869.jpg&nmt=18)

![큰 장 열린 'TDF ETF'…운용사 연금 승부수 [연금 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321143209933179ad439072112358089.jpg&nmt=18)

![[현장] "발 사이즈 정확하게 아나요?"…푸마 성수동 팝업 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314144354068056febc6baa622210957231.jpg&nmt=18)

![[DCM] 채권시장 자금 쏠림, "우량 대기업만 뭉칫돈 챙긴다" [2월 회사채 발행 분석(I)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321295301479141825007d12411124362.jpg&nmt=18)

![[프로필] 문창환 IBK캐피탈 신임 대표이사, 기획·영업·디지털 역량 갖춘 '정통 기은맨'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314182809068796a663fbf34175197192225.jpg&nmt=18)

![동작구 '극동' 42평, 3.6억 내린 11.7억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023031107020202445dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)