신한금융투자는 5일 "연준의 단기채 보유 비중이 내년 상반기까지 10%를 넘어설 수 있다"고 밝혔다.

조종현 연구원은 "연준의 단기채 보유량은 947억달러로 전체 자산에서 2%에 불과하지만 단기채 중심의 매입이 내년 상반기까지 지속될 경우 보유량은 5,147억달러로 전체 자산 중 11%까지 확대된다"고 분석했다.

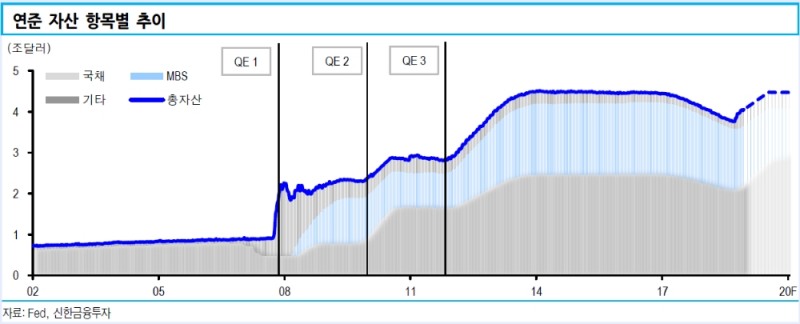

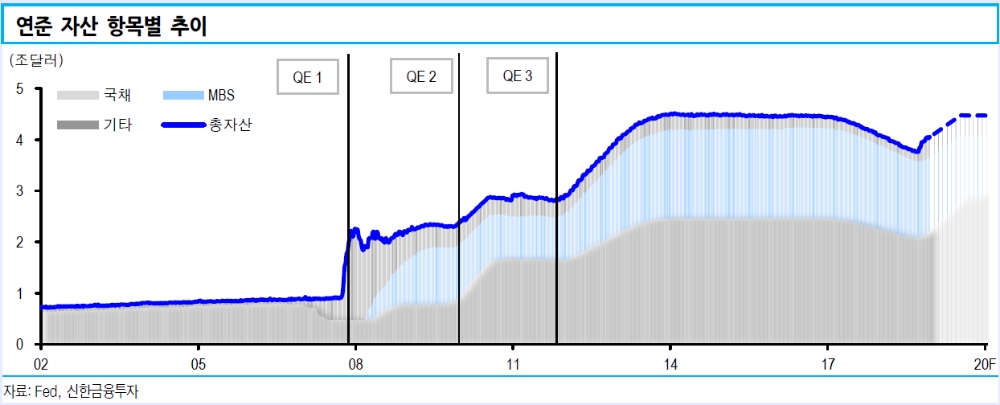

현 수준의 속도라면 내년 상반기까지 연준 자산은 4.47조달러에 달하게 된다고 추정했다.

이 규모는 연준 자산이 정점을 찍었던 2015년 1월 4.52조달러에 소폭 못 미치는 수준이지만, 자산 규모 축소 전 수준을 월등히 뛰어넘는 수치라고 평가했다.

그는 "현재 연준 자산은 4.05조달러에 육박했다. 국채 2.23조달러, MBS 1.43조달러"라며 "두 항목의 비율은 연준 자산에서 90%를 상회하며 국채는 8월 중순 이후 1,527억달러 증가한 반면 MBS는 803억달러 감소했다"고 지적했다.

이는 연준의 단기채 중심 국채 매입 영향 때문이다. 연준은 만기도래 국채는 전액 재투자하고, 내년 상반기까지 매월 600억달러 단기채 매입을 실시한다

■ 듀레이션 중립 권고

조 연구원은 과거 3차례의 QE 때와 지금 상황을 비교해 볼 필요가 있다고 조언했다.

QE1(2008.11~2010.03)과 QE2(2010.11~2011.06) 때는 공통적으로 물가 압력에 의한 명목 금리 상방 압력이 가해지던 시기였다고 평가했다.

조 연구원은 "QE1 기간에 0%대 물가상승률이 2.3%까지 올랐고 QE2 때는 1.1%에서 3.6%까지 치솟았다"면서 "각각 해당 기간에 국채 10년 금리는 116.5bp, 36.3bp 상승했다"고 밝혔다.

QE3(2012.09~2014.12)때는 물가는 오히려 소폭 하락했지만 당시 국채 순발행액이 1.7조달러에 달하며 발행 물량 부담이 금리 상승 압력으로 작용했다고 평가했다.

그는 "QE3 때는 국채 10년 금리가 53.7bp 상승했다. QE 기간 모두 국채 2/10년 금리 스프레드는 확대되는 모습을 보였다"면서 "이번에는 단기채 중심 QE라는 점에서 과거와 다르지만 결국 시장에 유동성을 공급하고 그 규모가 과거와 견줄만 하다는 측면에서 공통점을 찾을 수 있다"고 밝혔다.

그는 "지정학적 리스크발 금융시장 변동성 확대시, 연준의 추가 완화 조치에 대한 압박도 배제할 수 없다"면서 "중장기적으로 풍부한 유동성은 금리 상방 압력을 가하겠지만, 12월 들어서도 아직 향방을 알 수 없는 G2간의 갈등은 그 영향력을 상쇄한다"고 지적했다.

그는 "QE로 인한 물가 상승 효과는 단기적으로 제한적이고, PCE 물가상승률도 2% 상회는 쉽지 않을 것"이라고 관측했다.

이어 "기대인플레이션 수준도 미약한 상황"이라며 "듀레이션 중립을 권고하며 이후 시장 상황에 대응하는 전략이 바람직할 것"이라고 덧붙였다.

장태민 기자 chang@fntimes.com

![AI주 엔비디아, 순매수 결제·보관금액 1위…'제2 엔비디아' 찾기도 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024062611351708010c1c16452b0175114235199.jpg&nmt=18)

![강남구 ‘풍림아이원아파트’ 26평, 5.85억 오른 13.45억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)