29일 카드업계에 따르면 올해 3분기 은행계 카드사 네 곳의 전체 순익은 누적 기준 8067억원으로 지난해 3분기 8097억원을 기록한 것에 비해 0.3%(30억원) 줄었다.

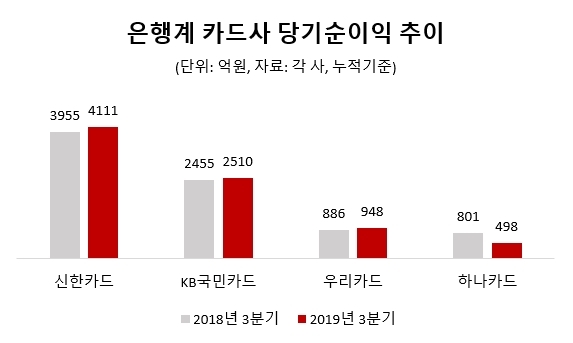

회사별로 보면 신한카드의 올해 3분기 누적 당기순익은 4111억원으로 전년 동기(3955억원) 대비 3.9% 증가했고, KB국민카드는 2510억원으로 전년 동기(2455억원)와 비교해 2.2% 늘었다. 우리카드의 실적 역시 개선된 모습을 보인다. 우리카드의 당기순이익은 948억원으로 전년보다 7%가량 늘었고 2017년도(813억원)와 비교하면 16.6% 증가했다.

하나카드는 카드 가맹점 수수료 인하에 따른 출혈이 컸다. 하나카드의 이번 3분기 누적 당기순이익은 498억원으로 전년 동기(801억원)보다 37.8% 감소했다. 하나카드 관계자는 "카드 가맹점 수수료 인하 여파가 컸다"며 "타 카드사들과 달리 자동차 할부금융 등 기타 수익사업을 하고 있지 않다보니 직격탄을 받았다"고 설명했다. 카드 가맹점 수수료로 인한 수익 감소분을 보완할만한 부대 수입원이 마련되지 않아 순익 감소폭이 크다는 것이다.

금융당국은 수수료 개편으로 카드사들이 연간 7048억원의 손실을 볼 것으로 예상했지만 은행계 카드사들의 3분기 실적만 놓고 보면 수익 감소 폭이 크지 않다. 올 초부터 시행된 수수료 개편안에 따르면 신용카드 우대수수료 적용 대상 가맹점 범위가 연 매출액 5억 이하에서 30억원 이하로 확대됐고 수수료율도 낮아졌다. 아직 3분기 실적이 발표되지 않은 기업계 카드사들 역시 제법 선방하는 모양새다. 현대카드의 올 상반기 당기순이익은 지난해 같은 기간보다 57.3% 늘어난 1218억원, 삼성카드가 1.2% 감소한 1920억원, 롯데카드가 13.5% 감소한 478억원이었다.

카드사들이 예상보다 좋은 실적을 거둔 것에는 대손충당금 환입과 자체 감원, 누수되는 마케팅 비용 단속 등 경비 절감과 기타 수익원 확대 영향이 컸다는 분석이 나온다. 현재 카드사들은 중개 수수료, 자동차 금융 등 카드 본연 사업(신용판매·가맹점 수수료 등) 외 수익원을 만들기 위해 분주한 상태다. 실제 신한카드의 경우 "올 3분기 실적은 가맹점 수수료 인하로 수익 감소 영향이 있었지만 할부·리스금융 수수료, 보험·여행·렌탈 등 중개 플랫폼 수수료, 신한베트남파이낸스(SVFC) 인수 등이 상쇄하면서 추가 이익을 만들어낸 결과"고 설명했다.

한편 지출 축소로 올해 순익 하락을 방어한 만큼 내년부터는 비용 절감 효과를 보기 어렵다는 해석이 있다. 한 카드업계 관계자는 "지금까지만의 실적을 놓고 봐서는 모든 카드사가 판매관리비 축소 등 비상경영체제에 돌입해 순익 하락을 방어했다"며 "이미 최대한으로 비용 절감을 하는 중이기 때문에 내년부터는 비용 효율화 효과를 보기 힘들 수 있다"고 말했다.

유선희 기자 ysh@fntimes.com

![자회사 6곳 CEO 임기 만료...대대적 인적 쇄신 가능성은 [빈대인 2기 BNK 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122307560108249f09e13944d391241172.jpg&nmt=18)

![‘777 비전’ LG전자 조주완의 ‘도전과 과제' [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122100354502682dd55077bc212411124362.jpg&nmt=18)

![김성주 BNK캐피탈 대표이사, 해외 진출 · 신사업 발굴 두각…쇄신 바람 속 자리 지키나 [빈대인 2기 BNK 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202408121139596968237391cf8611513838246_1.jpeg&nmt=18)

![[기자수첩] ‘차화정’에 취했던 석유화학, 해법은 있다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122106002300650dd55077bc212411124362.jpg&nmt=18)

![[프로필] 정근수 신한투자증권 CIB총괄사장…IB 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122309552409349179ad4390712813480118.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)