반도체 부진과 중국산 디스플레이의 저가 공세로 인한 판매 이익 부진이라는 악재가 겹친 1분기에 비해서 상승한 이 실적에 대해 업계는 여전히 불안한 아쉬운 성적표라는 평가와 함께 정반대로 비 온 뒤에 땅이 굳는 것처럼 바닥을 다진 실적이 반등할 일만 남았다는 낙관론이 같이 등장한다.

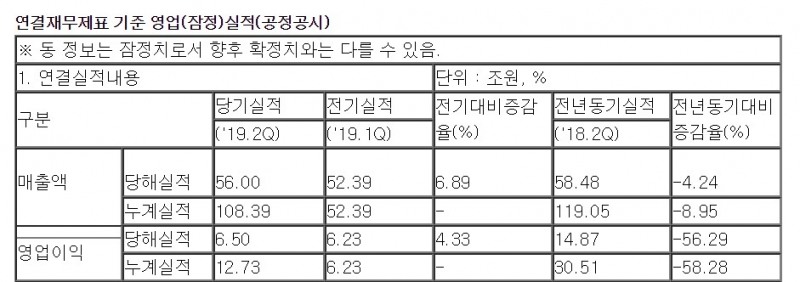

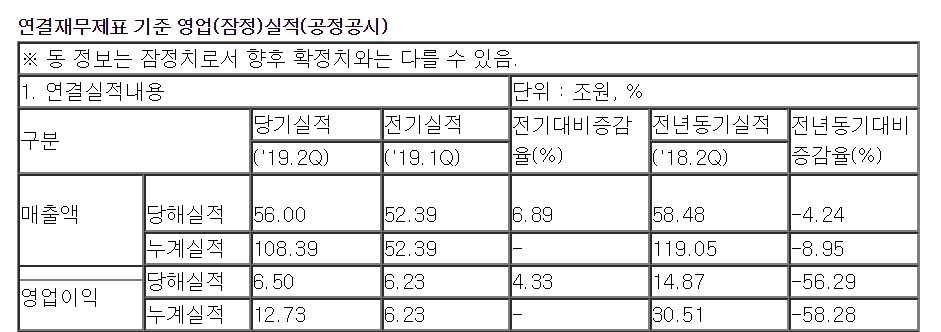

2분기 매출 56조 원의 기록은 1분기 52조3900억 원보다 6.9% 상승했지만, 전년 동기 58조4800억 원보다는 4.2% 감소한 수치다.

영업이익 6조5000억 원의 경우 2018년 1분기 14조8700억 원과 비교하면 56.3% 하락하여 반 이상 급락한 수치를 기록했지만 반도체, 디스플레이, 스마트폰 시장에서 모두 악재를 맞이했던 지난 1분기와 비교하면 2700억 원 가량 상승하여 회복세를 보였다.

스마트폰 사업의 경우 갤럭시 S10의 판매량이 줄어드는 등 기세가 주춤하고 있고 반도체 업계의 불황이 지속하며 하반기에는 일본의 반도체 소재 수출 제재 등 대외적으로 불확실한 이슈가 공존하기 때문에 영업이익 6조 원대의 벽을 지켰다고 해도 안심하기는 힘든 아쉬운 성적표라고 업계는 이야기하고 있다.

특히, 삼성전자의 주력 사업인 반도체 부문의 경우 2분기에도 D램 등 메모리 반도체 가격의 내림세가 지속하였기 때문에 영업이익은 3조 원대 초반으로 추정되며 역대 최고치를 기록했던 2018년 3분기 영업이익 13조6500억 원에 비하면 4분의 1가량에 불과한 성적을 기록했다.

한편 이번 잠정 실적에서 추정된 영업이익 6조5000억 원은 전체 영업이익으로는 역대 최고치를 기록한 2018년 3분기 17조5700억 원과 비교하면 3분의 1 정도다.

2년 전인 2017년 2분기부터 2018년 4분기까지 7분기 연속으로 10조 원 이상의 흑자를 기록했던 삼성전자로서는 이 상황을 해결할 수 있는 수익 개선책과 상황 전환이 필요해 보인다.

먼저, 삼성전자는 중국 시장 내에서 OLED 판매 증가로 약 5000억 원의 흑자 전환에 성공한 디스플레이 시장 내 입지를 다질 것으로 보인다. 중국산 스마트폰의 OLED 채택 비중과 지문 인식 패널 등을 위한 OLED 수요가 증가한 호재를 디스플레이 매출 및 영업이익 증대에 녹이겠다는 전략이 읽힌다.

또한 스마트폰에 있어서는 갤럭시 S10이 2월 언팩 행사에서 공개된 후 현재 5달여의 시일이 지나 매출이 주춤해진 것을 하반기 갤럭시 노트10, 갤럭시 폴드 등 플래그십 5G 스마트폰 출시와 A, J 시리즈 등 실용성에 초점을 맞춘 중저가 스마트폰 라인의 확장으로 현 상황을 해결할 것으로 분석된다.

하지만, 메모리 가격의 하락세가 지속되는 것과 미중 무역 전쟁, 이재용닫기

이재용기사 모아보기 부회장의 재판, 일본의 반도체 및 디스플레이 수출 규제 등의 이슈가 산재되어 있는 것은 반도체가 주력인 삼성전자가 마주하고 있는 악조건이다.

이재용기사 모아보기 부회장의 재판, 일본의 반도체 및 디스플레이 수출 규제 등의 이슈가 산재되어 있는 것은 반도체가 주력인 삼성전자가 마주하고 있는 악조건이다.이러한 일련의 상황 속에서 삼성전자의 매출 및 영업이익이 3분기에 낙관적인 예측과 같이 실적 상승의 결론을 맺을지 아니면 이어지는 불황 및 현황 유지 또는 하락의 결과를 보일지 기업의 향후 행보를 주목해야 할 것이다.

오승혁 기자 osh0407@fntimes.com

![[DCM] NH투자증권, 차입만기 확대 조달…MBK 불확실성 부담](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041507101809805a837df64942192515869.jpg&nmt=18)

![[DQN] 보험사 작년 연봉킹 정몽윤 현대해상 회장…CEO 톱은 김중현 메리츠화재 대표](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250415224056007168a55064dd121010838206.jpg&nmt=18)

![김창규 우리벤처 대표, 토스 덕 성과보수 급증…올해 달바 IPO로 잭팟 기대 [2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041417261701075b4a7c6999c145616778.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)