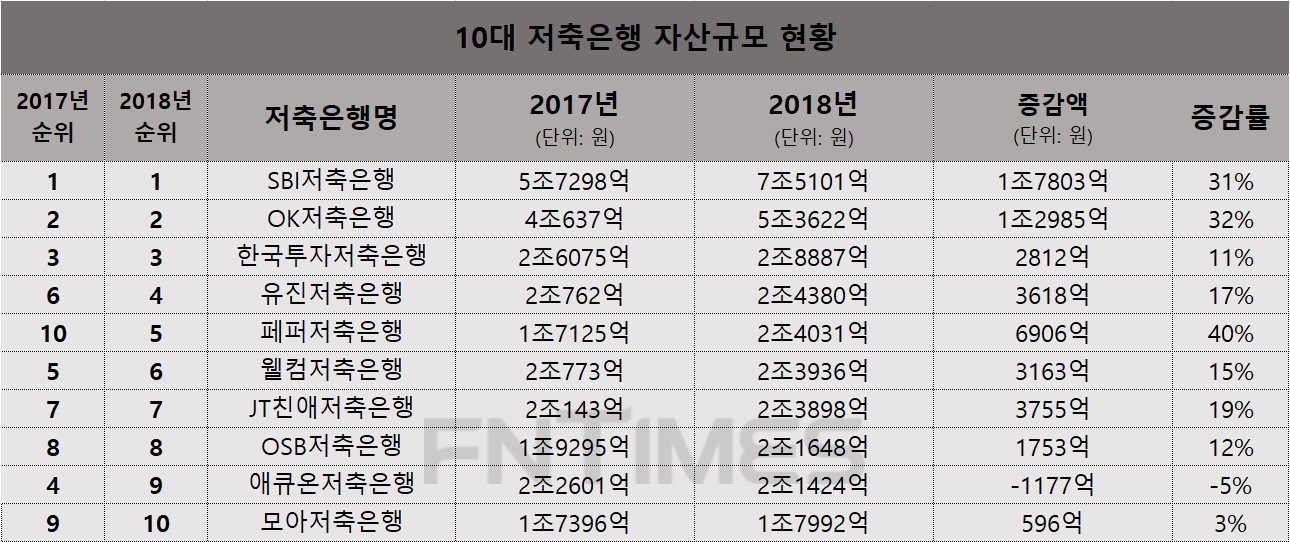

2일 금융감독원에 따르면 자산규모 상위 10위사(SBI·OK·한국투자·유진·페퍼·웰컴·JT친애·OSB·애큐온·모아) 중 1위를 차지한 SBI저축은행은 지난해 자산규모 7조5101억원을 기록했다. 이는 전년 5조7298억원보다 31%늘어난 것이다. 2위를 차지한 OK저축은행은 지난해 자산이 2017년보다 1조3000억여원 증가해 5조3622억원을 달성했다. 한국투자저축은행은 2017년 대비 자산이 11%늘어나 3위를 지켰다.

관전 포인트는 중·하위권이다. 4위부터 7위까지의 격차가 불과 500억원인 이유에서다. 유진저축은행은 지난해 자산이 전년 대비 3600억여원 늘어난 2조4380억원을 돌파해 4위를 차지했다. 2017년 6위였던 것에 비하면 두 계단이나 뛰어 오른것이다. 페퍼저축은행은 성장세가 눈에 띈다. 10개사 중 가장 큰 증감률을 보인 페퍼는 2017년 10위에서 지난해 5위로 급상승했다. 페퍼의 지난해 자산 규모는 전년대비 40% 늘어난 2조4031억원이다. 페퍼저축은행 관계자는 "페퍼가 설립부터 추구한 균형잡힌 포트폴리오에 따라 중금리 신용대출과 담보·기업대출이 골고루 늘면서 자산이 증가했다"고 설명했다.

페퍼에게 5위 자리를 내준 웰컴저축은행은 지난해 6위를 차지했다. 웰컴은 지난해 자산을 3163억원(15%) 가량 늘리면서 자산총계 2조3936억원을 달성했다. 전년과 같이 7위 자리를 지킨 JT친애저축은행은 웰컴보다 증감액이 더 커(3755억원) 턱밑까지 따라잡았다. 유진과 페퍼는 350억원, 페퍼와 웰컴은 95억원, 웰컴과 JT친애는 38억원 각각 차이가 난다.

지난해 자산이 1177억원 줄어들어 -5%의 성장을 보인 애큐온저축은행은 9위로 내려앉았다. 2017년 4위였던 것에 비하면 5계단 하락한 것이다. 애큐온저축은행 관계자는 "지난해 자산이 줄어든 것은 공격적 영업보다는 내실을 다진 결과"라며 "2017년부터 오토금융을 중단하며 대출 잔고가 줄어든 것과 정상채권 일부 매각, 정기적인 NPL매각 영향이 있었다"고 말했다. 이어 "특히 미트론 같은 부실자산 상각도 자산 축소에 영향을 줬지만 지난해 집중했던 개인금융과 주택금융, 커머셜 자산은 늘어났다"고 설명했다. 한편 OSB저축은행은 전년과 같은 8위를 차지했고 모아저축은행은 3%의 증감률을 기록하며 10위에 이름을 올렸다.

올해 저축은행 중위권 순위싸움은 '영업 확대 전략'이 판가름할 것으로 예상된다. 최근 저축은행들이 전통적인 여수신 업무에서 눈 돌려 중금리 시장과 리스크가 적은 담보대출, 기업대출, 프로젝트파이낸싱(PF) 등에 주목하고 있어서다. 저축은행 업계 관계자는 "가계대출총량규제 등으로 인해 이제 신용대출을 무작정 늘리는 것 만으로는 자산을 키울 수 없다"며 "기업대출, PF, 중금리 등 각자 특화한 분야에 주력하는 한편 균형잡힌 포트폴리오를 통해 리스크를 줄이는 것이 중요할 것"이라고 전망했다.

유선희 기자 ysh@fntimes.com

![[ECM] ‘파두 사태’ NH투자증권, 왜 PER을 선택했나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122614392705485a837df64942115218260.jpg&nmt=18)

![비이자이익 늘려 수익 기반 확대...‘함영주 2기’ 청신호 [하나금융 회장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122523291306845f09e13944d391241172.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)