우리나라는 정부의 개입으로 2007년부터 12차례에 걸쳐 카드수수료가 인하됐다. 특히 지난해 발표한 신용카드 가맹점 수수료 인하로 업계가 치명상을 입을 수 있다는 전망이 나온다. 금융 당국이 원가보다 낮은 수수료율이 적용되는 우대수수료 대상 범위를 대폭 확대하고, 연매출 500억원까지 수수료율을 낮춰 총 1조4000억원의 수수료 수익 감소가 예상되기 때문이다.

이미 적자 구조에 빠진 상황에서 비용 절감에 나선 카드사들은 회원들의 혜택부터 줄일 것으로 보인다. 당장 대대적으로 비용을 줄일 방법은 마케팅 비용 축소다. 그중에서도 일회성 마케팅이 가장 먼저 수술대에 올랐다. 일회성 마케팅은 특정 계절에 한시적으로 진행하는 이벤트로, 예컨대 명절·계절을 맞아 할인이나 캐시백 행사를 진행하는 것을 말한다. 올해부터 비용 감축이 시급한 카드사들은 이번 설을 앞두고 관련 이벤트를 예전보다 대폭 축소했다.

카드 상품에 탑재된 부가서비스 축소는 그다음이다. 부가서비스를 변경·축소하려면 출시된 지 3년이 지난 카드 상품의 약관을 바꿔야 하지만, 약관을 심사하는 금융감독원이 소비자 피해 발생 등을 이유로 전혀 승인하지 않고 있기 때문이다. 이런 이유로 카드사들은 수익이 나지 않는 카드는 단종시키고, 부가서비스를 손질해 새로운 카드를 내놔야 했다.

금융 당국은 금융당국은 포인트와 할인, 무이자할부 등 카드회원이 누리는 부가서비스가 회원 연회비의 7배 이상 수준인 것은 문제라고 보고 있다. '수익자 부담' 원칙을 강조한 만큼 소비자가 신용카드 이용으로 받는 혜택과 비용을 합리적으로 조정해야 한다. 따라서 연회비도 인상될 가능성이 커졌다.

카드업계 관계자는 "연회비 대비 혜택이 많았던 카드 상품의 혜택이 줄거나 기존 수수료 체계에서 호평받던 카드상품도 수수료 인하 여파로 수익성이 나빠져 앞으로 사라질 수 있다"며 "신용카드 수수료를 더 인하하기 위해선 카드사가 자금조달비용을 카드회원에 전가해 연회비를 인상할 수밖에 없는 상황"이라고 말했다. 업계에서는 연회비는 오르는데 부가서비스가 줄어들게 되면 신용카드 이용률이 줄어들 것을 우려하고 있다.

◇수수료 줄이자 카드 사용 줄었다

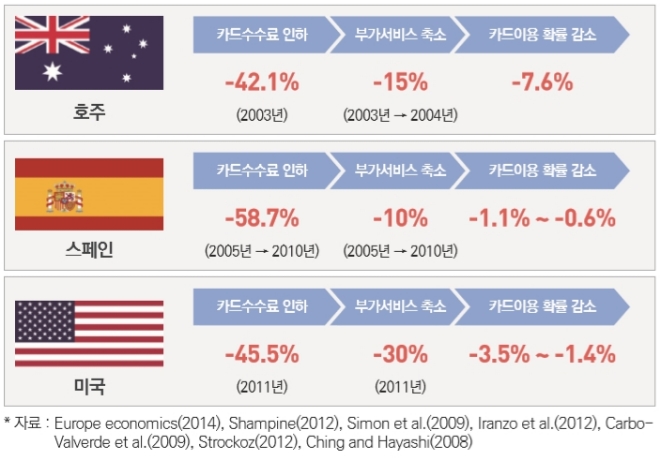

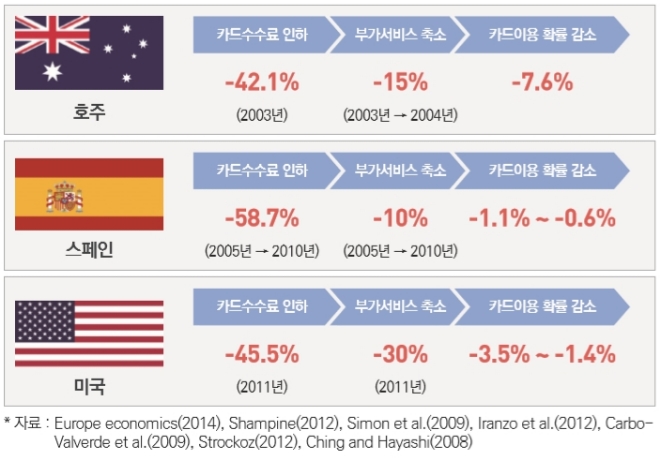

그렇다면 해외 신용카드사들은 어떨까. 해외에서는 정부가 신용카드 시장에 개입해 카드수수료를 인하한 뒤 카드이용률이 크게 줄어들었다. 파이터치연구원의 '해외사례를 통한 카드수수료 인하 영향' 보고서에 따르면 정부가 직접 나서 카드수수료를 인하했던 호주와 스페인, 미국의 경우 카드 연회비 인상, 부가서비스 축소 등으로 인해 카드이용률이 최대 70% 감소했다.

스페인의 경우 신용카드 수수료를 2005년 1.55%에서 2010년 0.64%로 인하했다. 이 기간에 연회비는 22.9유로에서 34.4유로로 50.2% 인상됐고, 신용카드 이용 성장률은 14.3%에서 4.5%로 68.5% 감소했다. 카드 부가서비스도 10% 정도 축소되면서 스페인의 카드 이용률은 0.6~1.1% 감소한 것으로 추정된다.

신용카드 발급이 까다로워 직불(체크)카드를 많이 쓰는 미국에서는 2011년 직불카드 수수료를 건당 44센트에서 24센트로 낮추자 직불카드 월 회비가 규제 이전보다 두 배로 뛰었다. 더불어 2011년 한 해에만 부가서비스 30%를 축소했다. 이에 따른 직불카드이용 확률은 약 1.4~3.5% 감소한 것으로 추산됐다. 직불카드 이용률도 23.7% 감소했다.

우리나라의 경우 2007년부터 12차례 걸쳐 카드 수수료가 인하됐다. 수수료율 인하가 정례화된 것은 여신금융전문법이 개정된 2012년부터다. 그 이후 3년 주기로 금융 당국이 카드 결제에 수반되는 원가와 카드사의 수수료 수익을 따져 수수료율을 재산정해온 것이다. 이런 이유로 정부가 과도하게 시장 가격에 개입한다는 논란이 일면서 업계에서는 "차라리 카드사들을 '한국카드공사'로 통합시키는 게 낫겠다"는 웃지 못할 농담이 퍼지기도 했다.

한석원 파이터치연구원 선임연구원은 "풍선을 누를 때 터지지 않으려고 다른 부분이 부풀어 오르는 것처럼, 강 압적 카드수수료 인하는 연회비를 인상시키고 부가서비스를 축소시킨다"며 " 양면시장 중 어느 한 면만 고려한다면 전체 시스템이 위축되거나 파괴될 수 있으므로 카드수수료 인하는 신중히 결정되어야 한다"고 제언했다.

유선희 기자 ysh@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)