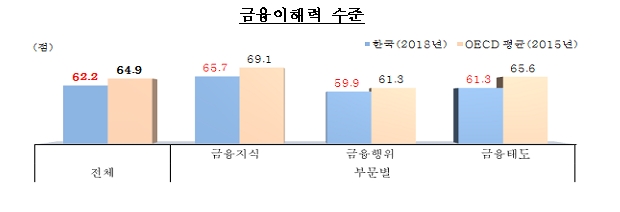

지난해 우리나라 성인(만 18~79세)의 금융이해력 점수가 62.2점으로 OECD 평균(2015년, 64.9점)을 소폭 하회했다고 한국은행이 28일 발표했다.

이날 한은이 발표한 '2018 전국민 금융이해력 조사 결과'에 따르면'금융지식(65.7점), 금융행위(59.9점) 및 금융태도(61.3점) 부문도 모두 OECD 평균을 하회했다.

부문별 최소목표점수 달성비중을 보면 금융지식이 58.3%로 높으나 금융행위와 금융태도는 각각 47.2%, 43.3%로 낮은 수준에 머물렀다.

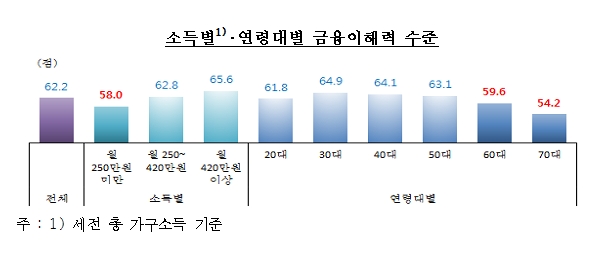

저소득층과 노년층 등 취약계층의 금융이해력도 취약했다.

소득수준별로는 월소득 250만원(연 3천만원) 미만인 계층의 금융이해력 점수는 58.0점으로 월소득 420만원(연 5천만원) 이상인 계층의 65.6점에 비해 크게 낮았다.

청년들은 금융행위 및 금융태도 부문이 취약한 것으로 드러났다.

청년층(20대)의 금융행위 및 금융태도는 각각 58.4점, 57.7점으로 전체 평균(각각 59.9점, 61.3점)을 하회했다.

반면 청년층의 금융지식(69.0점)은 전체 평균(65.7점)을 상회했다.

노년층은 금융지식 및 금융행위 부문이 취약했다.

노년층(60~70대)의 금융지식은 각각 61.6점, 50.2점으로 전체 평균(65.7점)을 하회하고 금융행위도 각각 56.0점, 52.3점으로 전체 평균(59.9점)을 하회한 것으로 나타났다.

반면 노년층 금융태도는 각각 63.2점, 63.1점으로 전체 평균(61.3점)을 상회했다.

노년층(60~70대)의 최소목표점수 달성비중도 금융지식(각각 50.3%, 36.4%) 및 금융행위(37.9%, 28.8%)는 상대적으로 저조한 반면 금융태도(각각 46.4%, 48.8%)는 양호했다.

한편 우리나라 성인의 금융포용 수준은 상당히 양호한 것으로 나타났다.

OECD/INFE가 선정한 16개 금융상품 중 5개 이상의 금융상품을 인지하는 비중은 91.0%, 1개 이상의 금융상품을 보유한 비중은 96.6%로 금융활용도가 매우 양호한 편에 속했다.

그러나 최근 1년간 자금조달 및 운영 등의 금융서비스 일부를 금융기관이 아닌 친지 등에 의존하는 비중이 17.5%로 비교적 높은 것으로 나타났다.

한은은 이번 조사 결과로 우리나라 성인의 금융이해력이 전반적으로 OECD 평균(2015년 기준)에 미치지 못하는 것으로 나타난 만큼 앞으로 경제․금융교육을 보다 강화할 필요가 있다고 밝혔다.

전반적인 금융이해력이 낮은 저소득층 및 노년층 등 취약계층에 대한 경제․금융교육을 강화하고, 금융행위 및 금융태도 점수가 금융지식보다 낮은 점을 고려해 금융행위 및 금융태도를 제고할 수 있는 맞춤형 경제․금융교육을 실시해야 한다고 했다.

또한 대학생, 사회초년생 등 청년층의 현재 및 소비 중시 경향, 돈에 대한 인식 등에 비춰 이들의 올바른 금융가치관 형성을 위한 학교 등 현장에서의 경제․금융교육도 강화해야한다고 했다.

한은은 "앞으로 금융감독원, KDI 등 국내 경제교육 유관기관과의 협력을 강화해 경제․금융교육의 효과성을 제고할 필요가 있다"고 밝혔다.

김경목 기자 kkm3416@fntimes.com

![[단독] 신세계면세점, 사상 첫 희망퇴직 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024101822353609655dd55077bc2175114235199.jpg&nmt=18)

![[DCM] 한화 계열사, ‘조’ 단위 수요 흥행…한화오션 바톤 잇나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111415262003509a837df64942115218260.jpg&nmt=18)

![[현장] "힘쓰지 말고, 드론에 양보하세요"…한진의 '스마트 물류' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111415121884096febc6baa612411124362_0.gif&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)