지난해 흥국생명, 현대라이프생명, KDB생명 등 경영 위기를 겪었던 중소형 생명보험사는 물론, 삼성·한화·교보생명을 비롯한 빅3 생보사를 포함한 대부분의 보험사들은 영업점포 및 설계사 규모 축소를 단행했다. 대면채널의 경쟁력이 약화되고, 온라인보험 등 비대면채널을 통해 비용을 절감하고 효율성을 높여 IFRS17에 대비하려는 기조가 원인으로 꼽혔다.

◇ 보험사 영업점포 전년대비 생보 324개, 손보 45개 감소.. 꾸준한 하락세

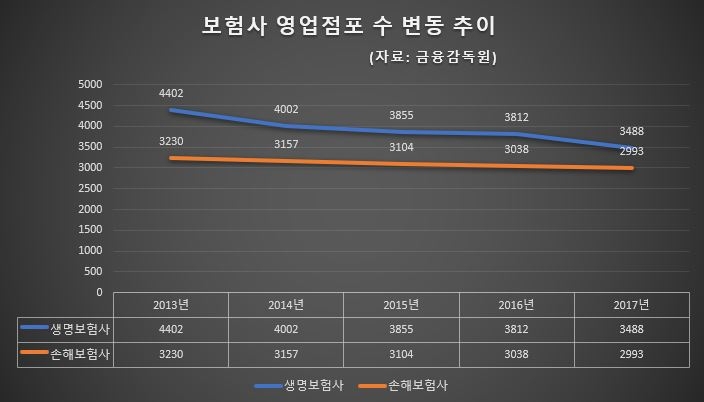

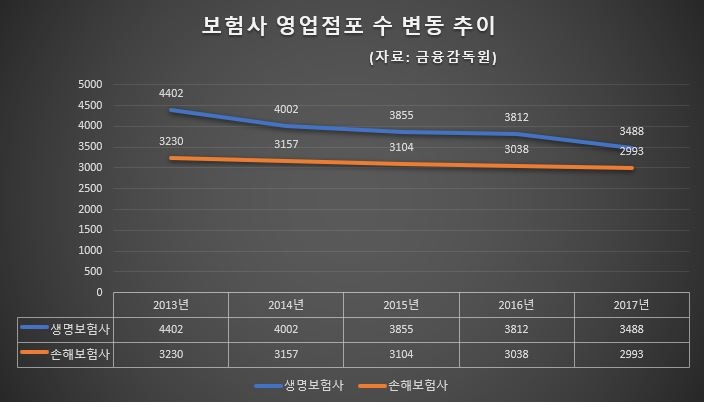

금융감독원에 따르면 지난해 말 기준 국내 25개 생명보험사의 영업점포 수는 총 3488개로, 전년대비 8.49%(324개) 줄었다. 이는 2013년 4402개, 2014년 4002개, 2015년 3855개, 2016년 3812개에 이르는 등 매년 감소하고 있는 수치다.

삼성생명은 2016년 말 730개에서 지난해 말 708개로, 교보생명은 670개에서 647개로 23개 감소했다. KDB생명의 점포수 역시 같은 기간 192개에서 105개 줄었으며, 흥국생명은 136개에서 78개로 줄어 100개 이하의 점포수만을 확보하게 됐다.

손해보험사의 사정도 크게 다르지 않다. 2013년 말 3230개였던 점포수는 2014년 말 3157개, 2015년 말 3104개, 2016년 말 3038개, 지난해 말 2993개 등으로 지속적으로 감소하고 있다. 회사별로는 DB손해보험이 2016년 말 464개에서 지난해 448개로, 현대해상이 449개에서 440개로, KB손해보험이 405개에서 379개로 각각 줄었다.

보험사들이 점포 축소에 나선 이유는 비대면채널을 이용한 금융거래 증가로 점포별로 생산성 차이가 커졌기 때문이다. 생산성이 높은 점포와 그렇지 못한 점포의 차이가 커 고정비가 큰 오프라인 지점을 인근 거점과 통폐합하는 과정이 수반된다는 것이다. 보험업계 한 관계자는 “생산성이 떨어지는 점포의 경우 월간 실적이 전무할 정도로 효율성이 낮다”며, “어쨌거나 영업 주체인 보험사 입장에서는 비용 문제를 생각하지 않을 수 없는 것”이라고 부연했다.

◇ 비대면채널 이용 어려운 고령 고객 불만 쇄도... “장기고객 계약관리서비스 개선돼야”

이처럼 고객 방문센터가 줄어들면서, 전통적인 대면 채널에 익숙해져 온라인채널 등 비대면 채널 이용에 어려움을 겪는 중장년 고객들의 불만이 커지고 있다.

특히 60대 이상의 고령 고객들은 인터넷이나 전화를 통한 상담에 어려움을 느껴 고객센터, 영업점포를 통한 대면 상담을 필요로 하는데, 대부분의 점포가 대도시 인근에 몰려있다 보니 지방이나 낙후지역에 거주하고 있는 고객들이 큰 불편을 겪고 있는 것이다. 지방에 거주하는 계약자의 경우, 보험금이나 축하금을 신청·수령하기 위해 불편한 교통을 뚫고 인근 대도시까지 이동해야 하는 등 폐해가 커지고 있는 상황이다.

이를 두고 일각에서는 금융권의 민원건수 가운데 보험업계의 민원이 가장 많이 나타나는 이유는 이와 같은 일선 현장의 민원해결이 제대로 이뤄지지 않고 있기 때문이라는 지적을 내놓고 있다.

한 대형 보험사 관계자는 “가입률이나 인구가 밀집한 지역 위주로 점포를 운영할 수 밖에 없는 환경”이라며, “지방의 경우 영업점을 중심으로 고객센터 업무를 대행하는 등의 대책을 마련하고 있다”고 해명했다.

장호성 기자 hs6776@fntimes.com

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '쓰리에이로직스' 1위 [주간 코스닥 순매수- 12월23일~12월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122721310909972179ad439072211389183.jpg&nmt=18)

![민 vs 관 구도 이어진 역대 저축은행중앙회장 선거, 예보료 인하엔 출신 불문 속수무책 [막오른 20대 저축은행중앙회장 선발전 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240604094046022666a663fbf341251281872.jpg&nmt=18)

![12개월 최고 연 4.50%…KB저축은행 '착한누리적금' [이주의 저축은행 적금금리-12월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122718400204520957e88cdd5223492015.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)