업계의 우려 속에 출시된 ‘유병력자 실손보험’이 11일 만에 2만 건의 판매고를 올리며 의외의 호실적을 기록하고 있다.

그러나 유병자 실손보험을 취급하고 있는 보험사들은 해당 상품의 높은 손해율을 이유로 판매 호조에도 좀처럼 밝은 표정을 짓지 못하고 있다.

삼성화재, DB손해보험 등 유병력자 실손보험을 판매하기 시작한 주요 보험사들은 해당 상품에 대한 적극적인 홍보도, 판매시 설계사에게 높은 인센티브를 지급하지도 않았다. 그러나 이 상품은 고연령층이나 질병 이력이 있는 소비자들을 대상으로 빠른 속도로 퍼져나가기 시작했다.

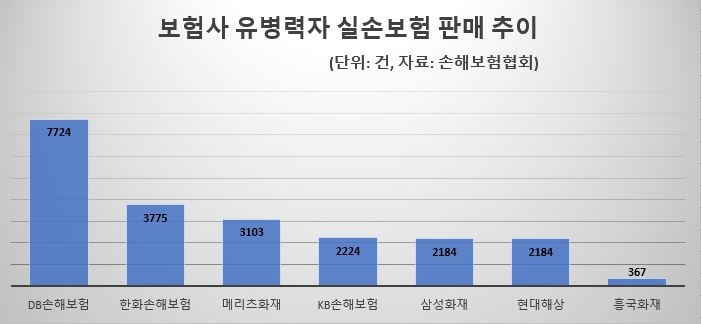

손해보험협회에 따르면 DB손해보험이 지난 2일부터 12일까지 약 11일 간의 시간 동안 판매한 유병력자 실손보험 상품의 판매고는 무려 7727건이었다. 한화손해보험이 3775건, 메리츠화재가 3103건, 현대해상이 2224건으로 뒤를 이었다.

이 같은 깜짝 흥행의 원인으로 보험업계 한 관계자는 “그만큼 우리나라에 보험에 가입하고 싶어도 사각지대에 있어 혜택을 받지 못하는 사람들이 많았기 때문”이라며, “보험은 이처럼 공익적인 기능을 수행해야 하는데, 보험업계조차 보험을 ‘돈벌이 수단’으로만 봤던 경향이 있다”고 꼬집기도 했다.

유병력자 실손보험은 경증 만성질환자나 치료 이력이 있는 유병력자도 가입이 가능하도록 가입절차를 대폭 완화한 상품이다. 기존 실손보험 대비 가입심사 항목을 18개에서 6개로 대폭 축소하고 투약 여부도 심사에서 제외했다.

다만 보험사의 과중한 부담을 줄이기 위해 보험료가 기존 실손보험에 비해 다소 높은 편이며, 본인부담률 또한 30%로 높은 편이며, 약제비 역시 보장하지 않는다. 여기에 매년 갱신되는 구조로 인해 갱신보험료가 높아질 수 있다는 문제점도 지적됐다.

이를 두고 보험업계는 ‘소비자와 보험사 양측을 배려하려다가 양측 모두에게 외면받을 상품’이라며 시큰둥한 반응을 보였으나, 예상을 벗어난 인기에 오히려 당황하고 있다.

금융감독원에 따르면 지난해 실손보험 상품의 손해율은 전년에 비해 감소하긴 했으나 여전히 121.7%로 높은 편이었다.

유병력자 실손보험이 아무리 본인부담금과 보험료를 높여 보험사의 부담을 줄인다고 해도, 보험사 입장에서는 어쩔 수 없이 기존 실손보험보다도 높은 손해율이 발생할 가능성이 크다.

유병력자 실손보험을 다루고 있는 한 보험사 관계자는 “회사에서 적극적인 마케팅에 나서지 않았는데도 이렇게 인기가 많다는 점이 놀랍다”면서도, “아무래도 보험사도 기업이다 보니 손해율을 고려하지 않을 수는 없고, 그렇다고 상품을 팔지 않을 수도 없어 난감한 상황”이라고 토로했다.

한편 유병력자 실손보험을 예고했던 보험사 가운데 아직 상품이 출시되지 않은 NH농협손해보험, NH농협생명, 삼성생명 등의 고민도 깊어지고 있다.

4월 중 관련 상품을 출시할 것으로 전해졌던 NH농협손보는 5월로 출시를 미룬 상태이며, NH농협생명과 삼성생명은 정확한 출시 시기를 정하지 않은 상태다.

장호성 기자 hs6776@fntimes.com

![민 vs 관 구도 이어진 역대 저축은행중앙회장 선거, 예보료 인하엔 출신 불문 속수무책 [막오른 20대 저축은행중앙회장 선발전 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240604094046022666a663fbf341251281872.jpg&nmt=18)

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '쓰리에이로직스' 1위 [주간 코스닥 순매수- 12월23일~12월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122721310909972179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 4.50%…KB저축은행 '착한누리적금' [이주의 저축은행 적금금리-12월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122718400204520957e88cdd5223492015.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)