비은행 강화, 수익 다변화 등에 대한 의지를 밝히면서도 '무리한 M&A'에 손을 뻗지 않으려는 모습이다.

13일 금융권에 따르면, 사모펀드(PEF) 운용사인 MBK파트너스는 ING생명 지분(59.15% ) 매각가로 2조5000억원 수준을 시장에 타진하고 있다.

매수 우선순위로 신한금융과 KB금융 등 주요 금융지주사가 오르내리고 있다. 양사 모두 상대적으로 덩치 큰 매물의 인수 여력이 있다고 여겨지는 데다, 둘다 보험사 인수 의지를 밝혀왔기 때문이다.

신한금융지주의 경우 조용병닫기

조용병기사 모아보기 회장이 앞서 "시장을 예의주시하면서 기회가 왔을 때 M&A를 비롯한 다양한 방안을 적극 추진하겠다"고 공식화한 바 있다. 10여년 전 신한은행과 조흥은행의 합병, LG카드 통합까지 거론하며 ‘관리의 신한’에서 “과감하고 발빠른 사업 포트폴리오 업그레이드”로 무게추를 옮겨가고 있다.

조용병기사 모아보기 회장이 앞서 "시장을 예의주시하면서 기회가 왔을 때 M&A를 비롯한 다양한 방안을 적극 추진하겠다"고 공식화한 바 있다. 10여년 전 신한은행과 조흥은행의 합병, LG카드 통합까지 거론하며 ‘관리의 신한’에서 “과감하고 발빠른 사업 포트폴리오 업그레이드”로 무게추를 옮겨가고 있다. ING생명이 시장 매물 중 우선 후보에 꼽히기는 하지만 가격 측면에서 이견이 크다.

신한금융지주의 경우 ING생명 지분 60%가량을 2조원대 중반으로 사들인다고 가정하면, 완전자회사(100%)화 하는 과정에서 4조원까지 비용이 소요되기 때문에 쉽지 않다는 반응이다.

앞서 신한금융지주 측은 2017년 연간 경영실적 발표 후 컨퍼런스콜에서 "시장에 쫓겨서 M&A를 하면 효과가 없기 때문에 무리한 M&A를 추진하지는 않을 것"이라고 강조해 온 바 있다.

최근 20% 넘게 빠진 ING생명의 높은 주가 변동성도 고려 요소로 꼽힌다. 신한금융으로서는 '몸값'이 떨어질 때까지 딜(Deal)을 무리하게 추진하지 않고자 하는 유인이 있다.

보험업종에 내재된 불확실성도 제기된다. 자산과 부채의 듀레이션이 장기인 보험사에 새로운 국제회계기준(IFRS17)이 적용되면 대규모 자본확충 가능성 등으로 인해 인수가 신중히 이뤄질 가능성이 높아보인다는 해석이다.

"생명보험이 취약해 보강하려는 계획이 있다"는 KB금융지주도 검토가 진행중인 만큼 신한금융 측이 지나치게 서두르지 않을 것이라는 예상도 있다.

시장에서도 인수자금 여력, 시너지 효과 등에서 가감 요인이 함께 거론된다. KB증권은 지난 11일 리포트를 통해 신한금융지주가 ING생명을 인수할 경우 주가에 미치는 영향을 중립으로 판단했다.

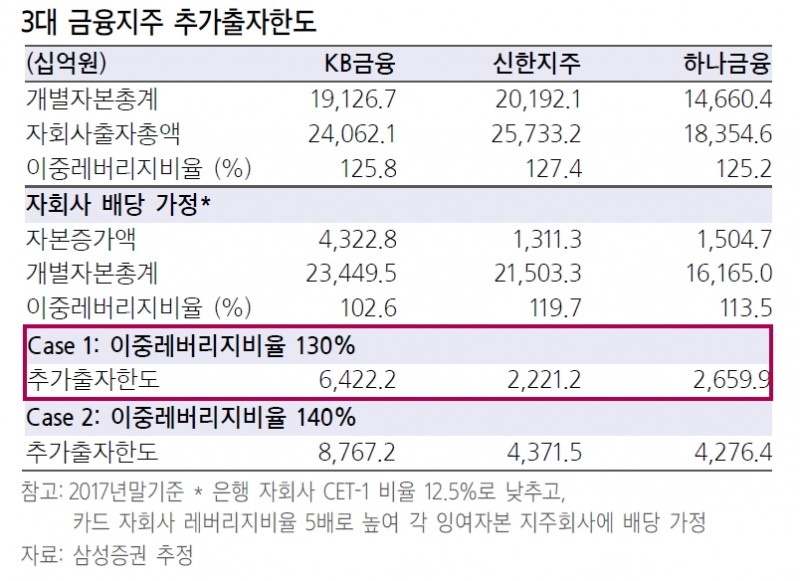

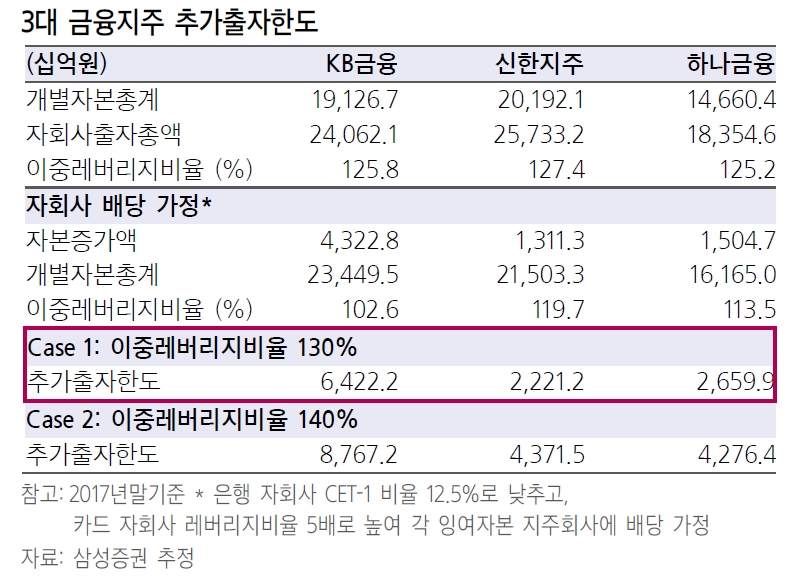

유승창 KB증권 애널리스트는 "비은행 강화, 수익 다변화 등은 긍정적이지만 신한지주의 이중레버리지비율과 보통주 자기자본비율을 고려할 때 인수 및 자금조달 과정에서 기존 주주가치에 변동성이 발생할 가능성이 있다"고 분석했다.

정선은 기자 bravebambi@fntimes.com

![트럼프發 관세 파장…증권사들이 바라본 코스피 전망과 투자 전략은? [美 관세 쇼크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023122100270607026c1c16452b018222889185.jpg&nmt=18)

![박기호 LB인베 대표, '3조' 기업가치 에이블리·펀드 청산으로 영업이익 증가 [2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250123191400059018a55064dd159679229.jpg&nmt=18)

![대통령 파면 소식에 외국인 1조7천억원 매도…삼전 2.6%↓·하이닉스 6%↓(종합) [尹 파면]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040411285401558e41d7fc6c2596154205.jpg&nmt=18)

!['尹 파면'에 롤러코스터 탄 코스피…"증시 불확실성 해소 국면 진입" [尹 파면]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040412325801343179ad439072112358872.jpg&nmt=18)

![美 증시, 트럼프표 '공격적' 관세에 패닉 셀…애플 '털썩' M7 주가 타격 [美 관세 쇼크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230803092941058129249a1ae63175114235199.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)