미국과 중국 간 무역전쟁에 대한 우려가 가속화되고 있으나 위험자산 추세적 가격 흐름에 미치는 결정적인 영향은 단정 짓기 이르다는 분석이 나왔다. 현 시점에서의 전략으로는 단기적으로 위험자산 비중을 줄이고 국채와 같은 안전자산 비중을 늘리는 방향을 제시했다.

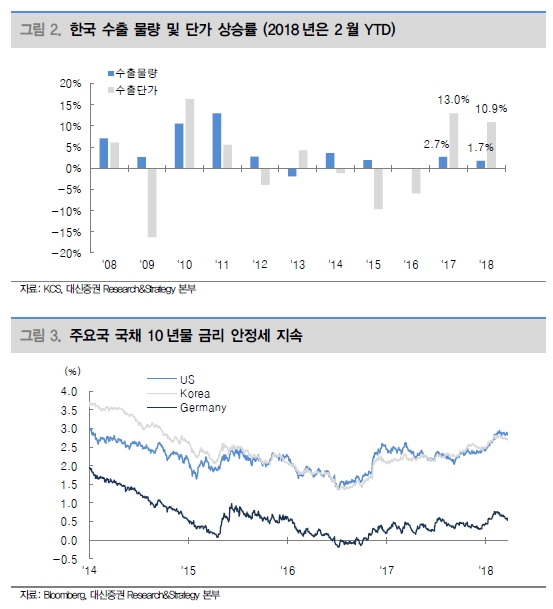

24일 박석현 대신증권 연구원은 “지난해 한국 수출경기 호조가 물량 효과보다는 단가 효과에 집중됐고 올해 역시 지난 2월 연간누적기준(YTD) 각각 1.7%, 10.9% 증가했다”며 “이를 감안할 때 일부 수출 상품에 대한 관세 부과가 실질적이고 광범위한 수요 감소로 나타나 글로벌 교역에 충격을 줄 것이라는 우려는 과도하다”고 진단했다.

다만 중기적인 자산 전략에 추세적 변화를 줄 시점은 아직 이르다는 판단이다. 박 연구원은 “미국 경제가 주도하는 글로벌 성장 호조 전망이 여전히 유효하며 글로벌 교역 위축 우려는 새롭게 부각된 잠재적인 허들로 인식할 필요가 있다”며 “자산별 비중 결정에 있어 위험 노출을 축소시키면서도 채권대비 위험자산 비중을 상대적으로 높게 가져가는 중기 자산전략을 유지해야 할 것”이라고 조언했다.

앞서 지난 21일(현지시간) 미국 연방공개시장위원회(FOMC)는 올해 정책금리를 1.25∼1.50%에서 1.50∼1.75%로 인상했다. 올해 말 정책금리 전망치의 중간값은 기존 2.125%로 3차례 금리 인상이 있을 것이라는 전망 역시 유지됐다.

박 연구원은 “가중평균값은 2.192%로 상승하며 연준 정책금리 전망이 좀더 매파적으로 변하고 있음을 시사했다”며 “이와 같은 정책성향 변화가 인플레 전망이 아닌 경제 환경 호조에 기반하고 있다는 점이 연준 주요 경제지표 전망(올해 GDP 전망 상향, 인플레 전망 유지, 실업률 전망 하향)에서 확인된다”고 말했다.

이어 그는 G2 무역 전쟁 위험이 파국이 아닐 경우 위험자산 가격과 채권금리의 완만한 상승국면 전망은 여전히 유효성을 확보하게 될 것이라고 내다봤다.

![업계 3위 급성장 페퍼저축은행 희망퇴직 단행…고비용 인력구조 메스 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250121230404087988a55064dd12101238196.jpg&nmt=18)

![[DCM] ‘거북이 경영’ 롯데웰푸드, 수익성 개선 ‘신뢰’는 아직](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025012207343701621a837df64942192515869.jpg&nmt=18)

![[DCM] SK케미칼, '8.84대 1' 최고 경쟁률... 회사채 흥행 질주](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025012214101105183141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)