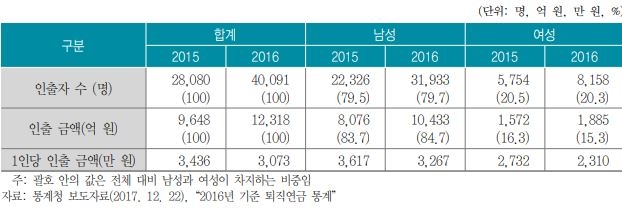

△퇴직연금 중도인출 이용자 수, 인출 금액 / 자료=보험연구원

보험연구원 류건식 선임연구위원과 김동겸 수석연구원은 ‘KIRI 고령화 리뷰’의 ‘퇴직연금 중도인출 사유와 개선과제’ 리포트를 통해 “퇴직연금 재원 소진을 예방하려면 다른 나라와 같이 중도인출 사유와 인출 한도를 제한할 필요가 있다”고 밝혔다.

퇴직연금은 근로자의 노후생활을 보장하기 위하여 회사가 근로자에게 지급해야 할 퇴직급여를 회사가 아닌 금융회사에 맡기고, 기업 또는 근로자의 지시에 따라 운용하여 근로자 퇴직 시 일시금 또는 연금으로 지급하는 제도이다. 따라서 회사가 도산하는 등의 문제가 생겨도 근로자는 금융회사로부터 퇴직급여를 안정적으로 받을 수 있는 것이 특징이다.

우리나라에서 퇴직연금을 중도인출할 수 있는 사유에는 주택구입, 전세금 부담, 요양비, 천재지변으로 인한 피해 등이 있다. 아울러 인출 한도를 적립금 50% 이내로 정한 퇴직연금 담보대출과 달리 중도인출은 적립금 전액을 인출할 수 있다.

이러한 중도인출이 가능한 확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP) 적립금을 중도인출한 가입자는 2016년 말 기준 4만91명이고, 인출금액은 1조2000억 원 수준이었다. 전년과 비교하면 중도인출 가입자는 42.8%, 중도인출 금액은 27.7% 증가한 수치다.

중도인출 사유는 인출자 기준으로 주택구입(45.7%)이 가장 많았고, 장기요양(25.7%), 주거 목적 전세금 또는 임차보증금 충당(18.1%), 회생 절차 개시(10.1%) 등이 뒤를 이었다. 인출금액 기준으로는 주택구입(44.9%), 장기요양(36.2%), 임차보증(14.0%) 순으로 많았다.

류건식 선임 연구위원과 김동겸 연구위원은 “중도인출은 담보대출과 달리 적립금 인출의 상환의무가 없기 때문에 자칫 느슨한 중도인출 규제는 노후소득보장이라는 퇴직연금 본래의 기능이 저하될 우려가 있다”고 지적하는 한편, “다른 나라는 중도인출 허용범위가 제한적”이라고 덧붙였다.

미국의 경우 사망, 영구장애, 55세 이후 퇴사 등 근로 활동이 중단될 경우나 의료비 지출과 같은 긴급자금 수요가 발생할 경우, 영국은 건강상의 이유로 퇴직하거나 기대여명이 1년 이하인 경우에만 중도인출을 허용하고 있다. 해당 사유별로 인출 한도 역시 다르다. 예를 들어 미국의 경우 최초 주택구입비로 1만 달러만 인출할 수 있다.

보고서는 이에 따라 사망, 영구장애 등 재무적 어려움이 발생한 경우에만 중도인출을 허용하도록 단계적으로 제도 개선이 필요하다고 설명했다. 아울러 주택구입비, 임차보증금, 요양비용 등 중도인출 금액 한도도 세부적으로 마련해야 한다고 제언하기도 했다.

장호성 기자 hs6776@fntimes.com

![민 vs 관 구도 이어진 역대 저축은행중앙회장 선거, 예보료 인하엔 출신 불문 속수무책 [막오른 20대 저축은행중앙회장 선발전 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240604094046022666a663fbf341251281872.jpg&nmt=18)

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '쓰리에이로직스' 1위 [주간 코스닥 순매수- 12월23일~12월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122721310909972179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 4.50%…KB저축은행 '착한누리적금' [이주의 저축은행 적금금리-12월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122718400204520957e88cdd5223492015.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)