![[2018년 보험업계 전망①] 거시경제 변화가 보험업계 끼칠 영향은](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20180104220016057475e6e69892f115161102114.jpg&nmt=18)

![[2018년 보험업계 전망①] 거시경제 변화가 보험업계 끼칠 영향은](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=20180104220016057475e6e69892f115161102114.jpg&nmt=18)

2018년의 보험업계는 포화 상태의 보험시장과 금리 인상 기조, 경제성장률의 둔화 등 다양한 요인으로 인해 험난한 앞날을 예고하고 있다.

전용식 보험연구원 동향분석실장은 최근 강연을 통해 "보험시장의 높은 성숙도로 인해 보험산업의 성장세는 둔화될 것으로 보인다"며, "경제환경 변화와 세제 및 수수료 체계 변화로 인한 저축성보험 감소세 심화가 보험산업 성장세를 제한할 것"이라고 내다봤다.

보험연구원에 따르면 우리나라의 국내총생산 대비 금융·보험업의 부가가치 비중은 2016년 기준 5.42%로, 2007년 6.6%를 기록한 이후 꾸준한 하락세를 보여왔다. 반면 2016년 기준 보험산업 자산규모는 역대 최초로 1000조 원 규모를 넘어서는 등 높은 실적을 거뒀으며, 가계금융자산의 31.7%를 보험/연금 자산이 차지하는 등 보험이 국민 경제에 기여하는 비율은 여전히 적지 않은 수준이다.

하지만 이와는 별개로 보험업계의 신계약 건수는 지속적으로 감소하고 있어 2018년의 보험 산업 역시 순탄치만은 않을 것으로 보인다. 보험연구원 자료에 따르면 보험사들의 신계약 건수는 지난 2007년 2천820만 건 이후 2016년 1천440만 건에 이르기까지 지속적인 하락세를 보이고 있다.

반면 생명보험협회에 따르면 생명보험 기준 계약 해지 건수는 2016년 기준 659만3148건으로, 2011년에 기록했던 427만7775건보다 54.1% 증가했다. 이를 두고 생명보험협회 관계자는 “경기가 어려워지면 보험 계약을 가장 먼저 해지하는 게 정설”이라고 설명했다.

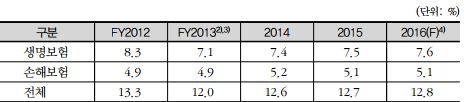

△우리나라 보험침투도 증감 추이 / 자료=보험연구원

우리나라는 2016년 12.8%의 보험침투율을 보여 세계 5위의 높은 수준을 기록했다. 바꿔 말하면 우리나라의 보험 산업이 포화상태이며, 국내에서 새로운 시장을 개척하기에는 적잖은 제한 사항이 따를 것이라는 해석도 가능하다.

금리 상승 기조로 인한 보유 채권가치 하락 또한 보험사들의 마음을 무겁게 하고 있다. 장기적으로 보면 보험사의 운용 수익률이 늘 수 있지만, 단기적으로 보면 가용자본 감소와 신용위협 등으로 자산건전성이 떨어질 수 있기 때문이다.

보험업계는 이런 상황을 타개하고 IFRS17을 효과적으로 대비하기 위해 전면 체질개선에 나서고 있다. 저축성보험 위주의 판매에서 보장성보험 상품 위주로 보험사들의 포토폴리오가 바뀌고 있는 것이다.

보험업계 관계자는 “보험사들이 선의의 경쟁을 펼치는 것은 소비자 입장에서도 긍정적인 현상”이라는 평가와 함께, “내년에도 보험사들의 배타적 사용권 확보 경쟁은 꾸준히 이어질 것으로 보인다”고 전망했다.

장호성 기자 hs6776@fntimes.com

!['복수 거래소' 시대 열린다…대체거래소(ATS) 출범 초읽기 [증권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024122623562404036179ad439072211389183.jpg&nmt=18)

![부동산PF·부실저축은행 현안 산적한데…선거 일정 ‘불투명’ [막오른 20대 저축은행중앙회장 선발전 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231229143042012770d260cda7510610113036.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)