미래에셋은퇴연구소는 28일 은퇴분석보고서 1호 ‘서구 은퇴소득시장 현황 및 시사점’을 발간하고 미국, 영국, 호주의 사례를 통해 국내 연금시장에 시사점을 제안했다.

고령화 진전으로 금융자산에서 생활비를 꺼내 쓰는 은퇴자가 늘고 있다. 2016년 퇴직연금 급여 16조원 중 55세 이상 퇴직자가 받은 금액이 36%를 차지한다. 연금저축에서 지급된 연금도 한 해 1조6000억원을 넘어섰다.

연구소는 은퇴소득시장을 노후소득을 마련할 수단과 서비스를 제공하는 시장으로 정의하고 베이비붐세대의 은퇴가 한국보다 10년 빠르고 사적연금시장이 성숙한 미국, 영국, 호주 은퇴소득시장을 분석해 다음과 같은 공통점을 도출했다.

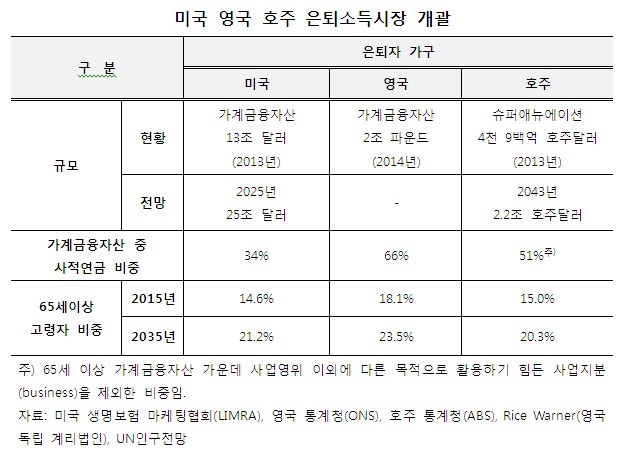

첫째, 은퇴자 가계금융자산 중 퇴직연금과 연금저축 등 사적연금 비중이 높다. 미국 은퇴자 가계금융자산 13조달러 가운데 퇴직연금이 34%를 차지한다(2013년). 영국은 65세 이상 가구 금융자산 중 사적연금이 66%다(2014년). 호주 역시 65세 이상 가계금융자산에서 1992년 의무화된 퇴직연금인 슈퍼애뉴에이션 비중이 51%다(2013년). 우리나라도 사적연금이 성장하면 향후 은퇴소득시장에서 가장 중요한 재원으로 떠오를 수 있다.

둘째, 은퇴자들은 투자를 계속하고 언제든지 인출도 가능한 투자계좌를 선호한다. 미국 은퇴자들은 개인퇴직계좌(IRA)를 주로 활용한다. 연금보험에 가입할 때에도 투자성과에 따라 연금액이 달라지는 변액연금이 80%를 차지한다. 이중 80%는 매년 일정 한도 내에 인출도 가능한 상품이다. 호주는 인출단계 슈퍼애뉴에이션 자산 중 94%가 연금투자계좌(ABP)에서 운용된다. 영국에서는 연금보험 가입이 의무였던 시기 은퇴자 중 75%가 연금보험을 선택했다. 그러나 2015년 자유화 이후 투자상품인 인컴펀드가 늘어나는 추세다.

셋째, 연금자산 규모가 커질수록 정기적으로 꺼내 쓰는 연금화가 늘었다.

슈퍼애뉴에이션 적립금이 5만 호주달러(약 4300만원) 미만일 때 절반 수준만 연금화되지만, 20만~30만 달러(약 1억7000만~2억6000만원)일 때는 90%가 정기 인출된다. 영국도 일시금으로 인출된 개인연금 중 88%는 3만 파운드(4800만원) 미만 계좌다. 연금의 최소인출규정은 인출액 결정에 지대한 영향을 미친다. 미국 개인퇴직계좌(IRA) 가입자는 70.5세 이후 매년 최소금액 이상 찾아야 세제상 불이익이 없어, 70세 이상의 91%가 최소금액 만큼 인출한다.

미국, 영국, 호주의 사례를 비추어 볼 때 일반인들이 사적연금은 중도인출 하지 않고 계속 투자하도록 유도하는게 중요하다. 은퇴 시 연금화 하기에 충분할 만큼 금융자산을 보유해야 하기 때문이다.

미래에셋은퇴연구소 김혜령 수석연구원은 “3개국에서의 연금인출규정은 은퇴자들에게 강력한 가이드라인 역할을 했다”며 “국내에도 뚜렷한 인출전략이 없는 은퇴자가 참고할만한 한국형 인출모델이 필요하다”고 말했다.

고영훈 기자 gyh@fntimes.com

![토요타 우븐시티 "현대차 로봇 기술 움직이고, 조비 플라잉카 난다" [CES2025]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250107151443008097de3572ddd12517950139.jpg&nmt=18)

!["캐피탈사, 건전성·유동성 대응 능력 점검 필요...M캐피탈·한국투자캐피탈 예의주시" [한신평 2025 전망]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250107225852081406a663fbf34175192139202.jpg&nmt=18)

![[DCM] “대상 · 한화에어로, 최대 7000억 공모채 발행 나선다”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010711234607758141825007d12411124362.jpg&nmt=18)

![[특징주] 조선株 '쾌속'…트럼프 '동맹국 활용' 발언 타고 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010711011205087179ad43907222110701.jpg&nmt=18)

![정의선 현대자동차그룹 회장 2025년 신년사 [전문]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250107090026048027de3572ddd12517950139.jpg&nmt=18)

![양종희 회장 KB금융 내부통제 레벨 업…'변호사 포함' 전담부서도 운영[책무구조도 첫 발, 금융권 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010623022203986b4a7c6999c121131189150.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)