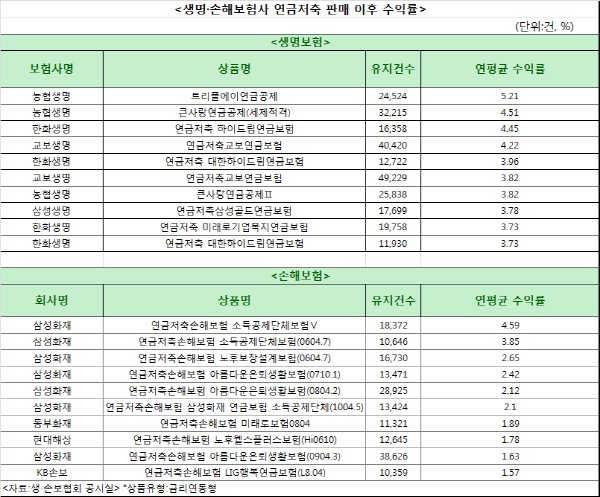

△생명·손해보험사 연금저축 연평균 수익률/자료=생·손보협회

21일 생·손보협회에 공시된 1분기 연금저축 수익률을 분석한 결과, 유지건수 1만건 이상인 연금저축상품 연평균 수익률은 생보사 평균 수익률이 4.12%로 손보사 평균(2.46%)보다 1.66%포인트 높았다.(2016년 1분기 기준)

생·손보사가 연금저축상품을 취급하고 있으나 연평균 수익률은 큰 차이를 보였다. 생보사 연금저축 수익률은 농협생명 ‘트리플에이연금공제’ 상품은 5.21%지만, 손보사 상품 중 가장 높은 수익률은 4.59%에 불과했다.

유지건수가 1만건 대인 한화생명 ‘연금저축 대한하이드림연금보험’과 KB손보 ‘연금저축손해보험 LIG행복연금보험(L8.04)’의 수익률은 각각 3.73%와 1.57%로 그 차이가 더 컸다.

이처럼 연금저축 연평균 수익률 편차가 큰 이유는 손보업계에 한해 연금저축 규제가 적용되기 때문이다.

생보사가 취급하는 연금저축상품은 최소 15년 이상 유지해야 하는 장기저축상품이지만 현행 보험업법 감독규정상 손보사가 판매하는 저축성보험은 보장기간 15년으로 제한하고 있다. 만료 후에는 재가입을 해야 하는 데 따른 사업비가 소요될 수밖에 없다.

수령기간 역시 만 55세 이후 개시하되 5년 이상 25년 이내로 규정하고 있어, 80세 이상일 경우 수령이 불가능하다. 이 때문에 최저연금소득세율(3%) 적용을 받을 수 없다는 점도 불리한 요소다.

그동안 생·손보업계는 이 문제를 두고 80세 이후를 보장하는 것이 생보 고유 영역인 종신까지 손보에게 허용하는 것이라는 의견과 전 금융권에서 취급할 수 있는 연금저축을 손보업계에 한해 25년 규제로 상품경쟁력이 떨어진다며 대립해왔다.

보험업계 관계자는 “연금저축상품은 최소 15년 이상 유지해야 하는 장기저축상품”이라며 “그러나 통상 자산운용 수익률이 3%대 후반이지만 이처럼 생손보 간 차이를 보이는 것은 손보사의 경우 수수료 개념으로 선취하는 규모가 크기 때문으로 보고 있다”고 말했다.

박경린 기자 pudding@fntimes.com

![“메가 LCC가 온다” 제주항공 vs 진에어, 진짜 대결은 이제부터 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513470800346dd55077bc212411124362.jpg&nmt=18)

![신동훈 갤럭시아머니트리 대표, 내실경영에 '흑자'…올해 선불카드·STO로 성장 페달 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032815460700193957e88cdd512116082156.jpg&nmt=18)

![보험사, 관료 출신 사외이사 영입 러시…회계 등 제도변경 대응 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040517151405071dd55077bc212411124362.jpg&nmt=18)

![증권사 이사회 의장 분리 48%…내부통제위 법률가 수혈 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513485204164dd55077bc212411124362.jpg&nmt=18)

![‘10년 뚝심’ 컬리, 올해 흑자전환 고지 보인다 [신선식품 현황점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040716155609410b5b890e35c2115218260.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)