방카슈랑스(Bank·은행+Insurance·보험)는 은행에서 보험을 취급 할 수 있도록 하는 것으로, 보험사와 은행이 연계를 맺고 은행 창구에서 보험 상품을 판매할 수 있는 제도다. 금융서비스 개선, 금융소비자 편익 증진, 보험 및 금융부문 경쟁력 강화를 위해 지난 2003년 도입됐다.

판매비용 절감에 따른 보험료 인하, 소비자의 판매채널 선택권 확대, 보험산업 성장 기여 등 효과를 거뒀다. 하지만 방카슈랑스 관련 규제 개선이 선행되지 않은 탓에 문제점이 발생하고 있어, 전향적인 규제 완화가 필요하다는 목소리도 높다.

◇ 설계사 반발도 철회…‘취급상품 확대’ 국제적 기준서 고려해야

방카슈랑스는 설계사 채널에 비해 접근성과 편리한 가입절차, 저렴한 보험료 등 혜택이 있지만 효용을 제약하는 규제가 적용되고 있어, 자율경쟁을 제한한다는 우려도 나온다.

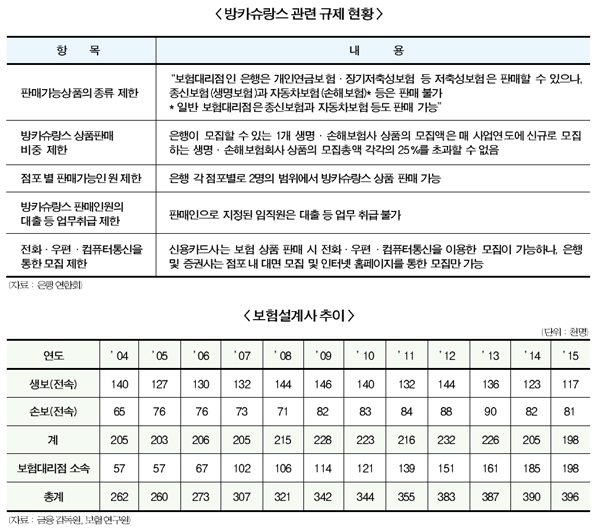

현재 종신보험과 자동차보험은 방카슈랑스에서 판매할 수 없다. 이에 소비자 선택권에 제약이 있다는 분석이다. 지난 2008년 4월부터 방카슈랑스 판매상품을 종신보험과 자동차보험까지 확대하는 방카슈랑스 4단계를 시행할 예정이었으나 보험설계사의 반발로 철회됐다.

정희문 국민은행 WM상품부 팀장은 “방카슈랑스가 보험시장 성장을 견인한 측면이 있다”며 “타 채널 대비 저렴한 보험료와 낮은 불완전판매비율로 고객에게 이점이 있지만 판매상품 제한 등 선택권은 제한되고 있다”고 말했다. 이어 그는 “방카슈랑스 취급 상품영역을 넓히려던 계획은 설계사의 생존권을 위협한다는 이유로 무산됐다”며 하지만 “이 같은 우려와 달리 방카슈랑스가 도입된 2003년 8월 이후 설계사 수가 10년 간 10만명 이상 증가한 데 비춰볼 때 지나친 우려”라고 덧붙였다.

2008년 4월 시행을 앞두고 종신보험 및 자동차보험 등의 상품 판매를 제한한 것은 국제적 정합성 면에서도 떨어진다는 지적도 나온다.

고동원 성균관대 법학전문대학원 교수는 “현재 미국, 영국, 일본 등 해외 선진국의 경우에도 종신보험이나 자동차보험을 판매 제한하지 않는다”며 “국제적 정합성 측면을 고려해 개선해야 한다”고 강조했다.

◇ ‘방카 25%룰’ 중소형사에 제약 커

현재 한 보험사 상품을 25% 이상 팔 수 없도록 제한하는 ‘방카슈랑스 25%룰’이 적용되고 있다. 이렇다보니 업계 관계자들은 차별화된 상품으로 경쟁하는 중소형사의 경우 발전에 제약이 있다는 점을 문제로 제시했다. 판매기관인 은행과 제조보험사의 자율경쟁을 제한하고, 궁극적으로는 소비자의 상품선택권을 침해한다는 점에서도 25%룰은 문제로 꼽힌다는 것이다.

고동원 교수는 “방카 25% 룰은 ‘경쟁의 자유 및 기업의 자유’라는 헌법상 원칙에 반할 여지가 있다”며 “헌법상 기본권인 소비자의 자기결정권을 침해할 소지도 있어 규제 폐지를 검토할 필요가 있다”고 제안했다. 고동원 교수는 “현행 점포별 방카슈랑스 모집 인력을 2명으로 제한하고 있다”며 “그러나 판매인원이 대출 등 업무를 취급하지 못하도록 한 규제는 고객의 대기시간을 증가시키고 원스톱 금융서비스에 차질이 생길 수 있어 개선이 필요하다”고 지적했다. 뿐만 아니라 은행 보험대리점의 경우 신용카드회사 보험대리점과 달리, 전화나 우편 또는 컴퓨터 통신 등을 이용한 모집이 허용되지 않는 점도 문제 제기됐다. 헌법상 평등의 원칙을 위반할 소지가 있으므로 동 모집 방법 허용할 필요가 있다는 이유에서다.

박경린 기자 pudding@fntimes.com

![아파트, 저층이냐 고층이냐…실제 거주민 얘기 들어보니 [주기자의 시시비비]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041417333200489b372994c951245313551.jpg&nmt=18)

![[DQN] 보험사 작년 연봉킹 정몽윤 현대해상 회장…CEO 톱은 김중현 메리츠화재 대표](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250415224056007168a55064dd121010838206.jpg&nmt=18)

![하림 김홍국 회장 ‘수십억 투자 실패 임원을 회사의 자산으로’ [마음을 여는 인맥관리 52]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041611382602546c1c16452b012411124362.jpg&nmt=18)

![하나은행, 소상공인 대출 과제···포용금융 확대 나설까 [은행권 소상공인 지원]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041516490008162b4a7c6999c145616778.jpg&nmt=18)

![박창훈 신한카드 대표, 전략적 조직 개편…본업 경쟁력 강화 페달 [금융지주계 카드사 CEO 취임 100일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250411145725098139efc5ce4ae203234165163.jpg&nmt=18)

![[나는 CFO다] SK하이닉스 김우현, SK그룹 AI 반도체 투자 책임 '특명’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202504151620520137174925877362115218260.jpg&nmt=18)

![부동산 중개보수료, 얼마까지 알아보고 오셨어요? [복돈방 이야기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202504041037500842608579a301612411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)