이에 삼성화재는 최근 소비자 니즈를 반영한 새로운 통합보험 상품을 출시하고 침제된 이 시장 공력에 나서 귀추가 주목된다.

8일 보험업계에 따르면 삼성화재는 지난달 10일 ‘삼성화재 통합보험 수퍼플러스’를 판매 중단했다. 이 상품은 지난 2003년 국내 보험업계 최초로 선보인 통합보험인 ‘삼성 수퍼(super)보험’을 2011년 리뉴얼한 것으로, 13년 만에 판매를 종료하게 됐다. 출시 2개월 만에 3400건(수입보험료 5억원) 이상 팔리면서 단숨에 시장을 장악했던 수퍼보험은 경기침체로 매년 신계약 실적이 나빠졌다.

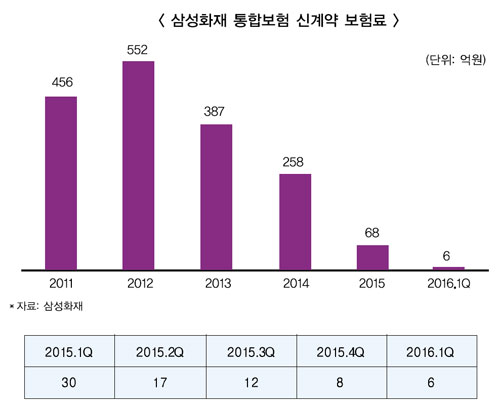

2011년 456억, 2012년 552억, 2013년 387억, 2014년 258억, 2015년 68억원에 그쳤다. 이는 지난 2011년 상품 리뉴얼 후 신계약 규모로 정점을 찍은 2012년(552억원)의 12.3%에 불과한 규모다.

이처럼 통합보험의 신계약 실적이 나빠진 것은 고객의 니즈가 단일상품 위주로 변경되고 있기 때문이다. 질병, 상해, 종신, 연금, 자동차, 배상책임, 상해 등을 하나의 증권에서 다양한 보장을 관리하는 통합보험은 비싼 보험료 탓에 경기 침체와 맞물려 자체의 메리트가 떨어져 시장 반응도 미온적이었다.

이 상품은 타사 동일 상품 대비 위험도 높은 보장이 적은 데다 주담보 갱신형으로 1년, 3년 또는 5년 등의 주기로 위험률을 책정, 가입 시 보험료는 저렴할 수 있으나 보험료 인상 부담이 커 영업 현장에서도 인기가 저조했다는 게 대형 GA 관계자들의 전언이다.

삼성화재 통합보험은 갱신형인 데다 뇌혈관 질환 중 뇌출혈에 한해 보장했다. 뇌출혈은 발생이 9% 정도에 불과, 타사 대비 보장범위가 현저히 작다는 게 GA 관계자의 설명이다. ‘보험기간 중 뇌출혈로 진단 확정된 경우(최초 1회한 지급)에 한해 보험금을 지급한다’고 명시하고 있다. 타사의 상품과 비교해 보면 롯데손해보험의 경우 ‘롯데 3대성인병에강한건강보험(1604)’은 비갱신형으로, 뇌혈관 질환 전체를 보장하고 있다.

대형 GA 관계자는 “여러 상품을 비교 판매하는 GA 입장에서 보면 주담보가 갱신형인 데다 타사 상품들이 뇌경색을 보장하는 반면 뇌출혈에 한해 보장하는 등 비교 판매 때 상품 자체의 경쟁력이 매우 떨어지는 편이었다”며 “다만, 자체적으로 판매 영향력을 갖추고 있다 보니 이른바 밀어내기 식으로 판매해 온 것”이라고 설명했다. 통합보험은 한때 중복가입 방지·보험료 납입 일원화 등으로 시장을 재편하면서 장기 보장성보험이 대중화된 계기로 평가받았다.

그러나 경기침체로 보험료 부담이 큰 통합보험에 대한 니즈가 낮아지면서 수익원 창출은 고사하고 입지가 좁아지고 있다. 경기가 어려워지면서 현 보험시장 상황이 보장 담보가 수십 개 이상인 통합보험에 비해 담보 수를 줄여 저렴한 보험료를 내세운 단품형 상품들이 대세를 이루고 있기 때문이다.

삼성화재 관계자는 “기존의 통합보험은 자사 초장기 단품형 건강보험인 새시대 건강파트너 상품과 보장 내용이나 기능이 비슷해 겹쳐, 통합보험보다 건강보험으로 매출이 더 쏠린 경향이 있었다.”며 “이에 현재는 1,2,3,4종으로 나눠 갱신형 핵심 담보를 비갱신형으로 변경한 통합보험 ‘모두모아 건강하게’를 지난달 11일 출시했다”고 말했다.

이어 그는 “3년마다 보험료 오르는 갱신형보다 처음 설계할 때는 보험료가 높을 수 있지만 15년마다 재설계할 수 있도록 해, 설계 때는 보험료가 높을 수 있으나 향후 보험료 인상이 적어 고객의 거부감을 줄일 수 있도록 컨셉 변경에 중점을 뒀다.”고 덧붙였다.

삼성화재 뿐만 아니라 타사 통합보험 신계약 보험료 규모도 매년 줄어들고 있다. 메리츠화재가 지난 2012년 9월 출시한 ‘(무)메리츠케어프리보험 M-Basket’의 신계약 보험료는 2012년 162억, 2013년 228억, 2014년 191억, 2015년 131억에서 올해 1분기 37억원으로 줄었다.

보장 담보가 많을수록 리스크가 높아지고 손해율 관리가 어려워져 보험료가 비싸진다는 게 업계 관계자들의 설명이다. 상품 판매 시 매출을 늘리기에는 효과적이지만 손익 관리 측면에서 불리한 점도 많다는 얘기다.

대형 손보사 관계자는 “경기가 나빠지면서 보험료에 민감한 고객들은 저렴한 보험료로 꼭 필요한 보장만 받으려는 니즈가 강해지다보니 필요에 따라 특화상품이나 단품형 보험을 여러 개 가입하는 추세”라며 “기존 중년층 고객들도 보험료 부담이 큰 통합보험이나 장기보험보다는 보장기간이 짧더라도 상대적으로 보험료 부담이 덜한 정기보험을 찾고 있다”고 설명했다.

박경린 기자 pudding@fntimes.com

![[프로필] 권오상 롯데월드 대표이사…테마파크 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112814572007437b5b890e35c21823832217.jpg&nmt=18)

![[현장] '결전의 날' 한미사이언스 임시주총 개최…'형제 vs 3자연합' 운명은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241128105329024476df23667902201187311.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)