삼성전자가 2분기에 1분기와 같은 영업익을 내기는 힘들 것이라는 의견이 다수였다.

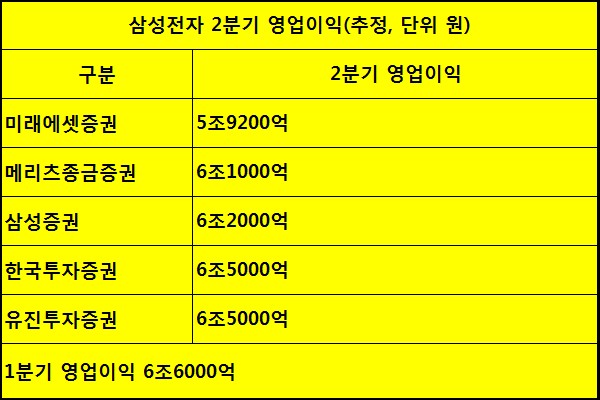

미래에셋증권은 삼성전자의 2분기 영업이익이 5조9200억원으로 추정된다며 1분기보다 각각 4%, 10% 감소한 수준을 제시했다. 도현우 미래에셋증권 연구원은 부문별 영업이익 전망치로는 반도체부문 2조3000억원, IM(IT모바일)부문 3조1000억원, 디스플레이부문 2100억원, CE(소비자가전)부문 3200억원을 내놓았다.

그는 "2분기 갤럭시S7 출하량은 1300만대로 추정한다"며 "전체 스마트폰 출하량은 8000만대로 전분기보다 3% 정도 줄 전망"이라고 설명했다. 또 "갤럭시S7의 초반 출하량이 상당히 크기 때문에 상대적으로 2분기에 증가하는 폭이 크지 않을 것"이라며 "전체 스마트폰 출하량 감소는 구형 모델 출하 감소에 따른 것"이라고 분석했다.

이어 "1분기 실적에서 보여준 삼성전자의 스마트폰 수익성 관리 능력은 긍정적이지만 추가적인 주가 상승이 가능하려면 2분기에도 전 분기 수준의 높은 마진과 출하량 증가세가 유지되는 모습을 보여줘야 한다"고 말했다.

메리츠종금증권은 2분기 영업이익이 전 분기보다 6% 감소한 6조1000억원을 기록할 것으로 내다봤다. 박유악 메리츠종금증권 연구원은 “사업부문별로는 반도체 부문의 실적은 개선되는 반면 IT모바일(IM)과 디스플레이(DP)부문의 부진이 이를 상쇄할 것”이라며 “반도체부문 영업이익은 전 분기 대비 4% 늘어난 2조7000원을 기록할 것”으로 예상했다.

박 연구원은 “디스플레이부문은 LCD패널 가격 하락으로 수익성 악화가 지속되면서 1000억원의 영업손실을 기록해 적자폭이 확대될 것으로 보인다”며 “IT모바일은 전 분기 대비 16% 감소한 3조원의 영업이익을 낼 것”으로 전망했다.

이어 "갤럭시S7과 갤럭시J 시리즈 판매를 위한 마케팅 비용 본격 지출이 영향을 미칠 것"이라며 “아이폰7 대기 수요로 갤럭시S7의 출하 증가폭이 둔화될 것”이라고 설명했다.

삼성증권은 비용 상승으로 2분기 영업익을 6조2000억원 수준으로 추정했다. 황민성 삼성증권 연구원은 "반도체의 D램 손익 하락, 휴대폰 마케팅 비용 상승, 환율 하락 등으로 1분기보다는 다소 하락할 것"이라고 말했다.

그러나 유진투자증권은 삼성전자가 1분기의 기세를 몰아 2분기 실적 또한 개선세를 보일 것으로 내다봤다. 이정 유진투자증권 연구원은 삼성전자가 성장세를 지속해 2분기 매출액과 영업이익은 전 분기 대비 각각 7.7%, 2.4% 증가한 52조8700억원과 6조7700억원을 기록할 것”으로 예상했다.

이 연구원은 "IT 비수기에 접어들었고 LCD 패널가격도 떨어졌지만 삼성전자는 스마트폰 부문 경쟁력을 회복한데다 반도체 부문 원가경쟁력도 좋아졌다"며 "1분기 삼성전자에 우호적이었던 환율 효과가 없어지고, 주요 스마트폰 업체 간 경쟁이 치열해지면서 마케팅비용이 늘어나는 등 악재가 산적해 있지만 LCD부문의 적자폭이 줄어들고 갤럭시S7와 중저가 스마트폰 판매가 늘어날 것”이라고 전망했다.

반면, 한국투자증권은 삼성전자의 2분기 영업익이 1분기와 비슷할 것으로 예상했다. 유종우 한국투자증권 연구원은 "2분기 IM부문의 이익은 감소하지만 디스플레이 부문의 흑자전환, 가전 부문의 성수기 효과 등으로 영업이익은 1분기와 비슷하게 6조5000억원을 기록할 것"이라고 추정했다.

유 연구원은 "1분기 IM 부문의 영업이익은 3조8000억원으로 예상치인 3조5000억원을 상회한 것으로 추정된다"며 "갤럭시S7의 판매량이 많고, 중저가 모델의 수익성 개선 효과로 영업이익이 늘어났다"고 분석했다.

그는 “스마트폰사업의 연간 영업이익률도 13.5%로 전년대비 1.5%포인트 개선될 것”이라며 “올해 IM부문의 영업이익은 12.0조원으로 전년대비 19% 증가할 것”이라고 전망했다.

김지은 기자 bridge@fntimes.com

![‘10년 뚝심’ 컬리, 올해 흑자전환 고지 보인다 [신선식품 현황점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040716155609410b5b890e35c2115218260.jpg&nmt=18)

![[DCM] 트럼프 관세, 금리하락·부채한도 협상 위한 큰 그림](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040818051109025a837df64942192515869.jpg&nmt=18)

![대선 정국 속 '폭풍 전야' 韓증시…수혜 업종과 종목에 쏠린 눈 [尹 파면]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023090617154004501b372994c951244916491.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)