온라인 채널(CM·Cyber marketing) 매출 확대와 보험 가입 심사 강화에 따른 우량 계약 증가로 사업비율과 손해율이 좋아졌다.

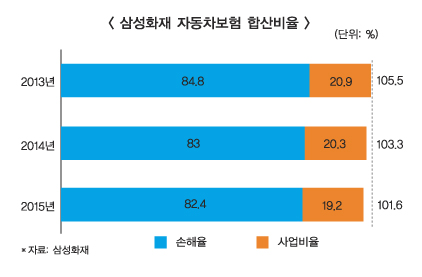

8일 보험업계에 따르면 삼성화재의 2015년 자동차보험 합산비율(사업비율+손해율)은 101.6%로 전년(103.3%)에 비해 1.7% 낮아졌다. 합산비율은 보험 영업수지를 가늠하는 지표로, 100%를 넘는 경우 고객으로부터 받은 보험료보다 지출한 금액이 더 커 적자를 낸 것을 의미한다.

손해보험사는 자동차 보험료 중 일부를 사업비로 쓰고 나머지는 사고보상용으로 사용한다. 이때 총 보험료 중 사업비로 쓴 비율(사업비율)과 사고보상으로 쓰이는 손해액의 비율(손해율)을 더한 것이 합산비율이다.

합산비율로 보면 삼성화재(101.6%)는 삼성·현대·동부·KB·메리츠 등 5개 대형 손보사 중 가장 낮은 수치를 기록, 이들 5곳 평균(109.5)도 한참 밑돌았다. 삼성화재의 합산비율은 2013년 105.5%, 2014년 103.3%, 2015년 101.6%로 매년 줄어 영업수지가 소폭 개선되고 있다.

삼성화재의 CM채널인 애니카 다이렉트를 통해 가입하는 고객이 늘어 사업비가 줄어 사업비율이 낮아졌다. 또, 인수 정책 강화와 마일리지특약 할인 확대적용, 일정 기간 무사고 운전자 대상 보험료 할인 혜택 등으로 우량고객을 확보해 손해율이 개선됐다고 삼성화재 관계자는 설명했다.

삼성화재의 CM채널은 지난 2009년 연 매출 573억원으로 시작해 작년 연 매출 1조2000억원 규모로 성장했다. 한 번 가입한 고객이 다음해 다시 가입하는 재가입률도 90.2%에 달했다. 삼성화재 관계자는 “수익성이 양호한 수준의 인터넷 계약 갱신률이 90.2%에 육박하며, 이는 온라인 뿐만 아니라 삼성화재의 전체 자동차보험 갱신률 상승을 견인한다“고 설명했다.

그는 또 “인터넷 직판 채널 애니카 다이렉트는 월 평균 1000억의 매출 시현해 전년(2014년)에 비해 36%의 성장세 보이고 있다”면서 “뿐만 아니라 애니카 다이렉트가 안정적인 손해율과 사업비 효율화로 합산비율 95%를 지속적으로 유지하면서 자사 전체 자동차보험 경쟁력 차별화에도 기여하고 있다”고 덧붙였다.

박경린 기자 pudding@fntimes.com

![[프로필] 권오상 롯데월드 대표이사…테마파크 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112814572007437b5b890e35c21823832217.jpg&nmt=18)

![[현장] '결전의 날' 한미사이언스 임시주총 개최…'형제 vs 3자연합' 운명은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241128105329024476df23667902201187311.jpg&nmt=18)

![조병규 外 부행장 12인 임기 만료…우리은행 지도부 대변화 예고[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112615514706497237391cf861151384944.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)