◇ A등급 회사채 미매각율, 주관사별로 30~75% 수준

회사채시장의 분위기가 심상치 않다. 지난 7월 대우조선해양 사태가 발생한 이후 시장이 급속히 얼어붙고 있다. 저등급 회사채가 외면받았던 과거와 달리 비교적 안정적 등급에 속하는 A등급 회사채가 흥행에 실패하는 이상현상이 벌어지고 있다. 이베스트투자증권에 따르면 지난 8월 회사채수요예측에서 총 15개 기업 중 8개 기업의 회사채미매각이 발생했다. 눈에 띄는 현상은 초우량회사와 우량회사의 희비가 엇갈리고 있다는 것이다.

먼저 종목별로는 신용등급 AA인 GS리테일31-3의 유효경쟁률이 270%로 가장 높았고, AA+인 이마트17-1과 17-2역시 170%로 높은 유효경쟁률을 기록했다. AA-인 SK하이닉스도 만기(5년, 7년)별로 각각 160%, 260%의 유효경쟁률을 기록했다.

반면 이보다 한두 단계 아래인 회사채는 철저히 소외받고 있다. AA-인 대한제당 117-1, 117는 유효경쟁률이 33%, 55%에 불과하다. AAA-인 동원산업은 70%로 못 미쳤다. 이보다 신용도가 높은 A+인 OCI의 유효경쟁률은 불과 26%로 태양광 1위 업체의 체면을 구겼다. 이보다 신용등급이 낮은 곳은 결과가 더 참혹하다. BBB+등급인 대한항공은 유효경쟁률 25%로 대거 미달이 발생했다. 유효경쟁률은 수요예측에서 실수요자의 유효수요로 100%면 발행물량이 모두 소화된 것을 뜻한다. 즉 유효경쟁률이 100% 아래인 대한제당, 동원산업, OCI 등은 회사채 별로 30~75%의 미매각율이 발생한 것이다.

문제는 회사채가 시장에서 소화가 안되면 미매각물량은 증권사가 모두 떠안아야 한다는 것이다. 주식IPO나 회사채 발행의 경우 증권사가 주관·인수사를 맡을 때 계약은 대부분 총액인수방식으로 이뤄진다. 이는 인수기관이 회사채 전액을 자기명의로 인수(매입)함에 따라 발행위험을 모두 부담하고 발행사무도 담당하는 방법이다.

총액인수방식에 따라 미매각회사채는 증권사의 몫이다. 앞서 발생한 증권사별 미매각회사채 규모를 보면 대한제당의 대표주관사인 신한금융투자는 전체발행물량 500억원 가운데 미매각회사채 300억원을, 동원산업 대표주관사인 한국투자증권은 전체발행 1000억원 중 시장에 외면받은 300억원을 떠맡았다. 미매각율이 높은 회사채인수사는 이보다 인수규모가 크다. 대한항공59 회사채발행에 공동대표주관사로 참여한 유안타증권, 동부증권, 대우증권, IBK투자증권 등은 전체 발행금액 2000억원 가운데 1500억원의 미매각 물량이 발생함에 따라 회사별로 1/N씩 375억원을 인수하게 됐다.

최근 DCM시장의 강자로 떠오른 KB투자증권의 경우 이보다 훨씬 많다. 인수단구성없이 단독으로 대표주관사를 맡아 미매각회사채 물량을 홀로 떠안아야 하기 때문이다. 1000억원 규모의 OCI 무기명회사채 가운데 260억원만 시장에 소화됐다. 나머지 740억원은 미매각 회사채로 좋든 싫든 모두 KB투자증권의 몫이다. 9월 들어 회사채의 흥행부진은 훨씬 두드러진다. 지난 7일 한진은 2년과 3년 만기로 총800억원 규모의 회사채 발행 수요예측에서 참패했다. 참여한 기관투자자는 한 곳도 없어 100% 미달사태가 벌어진 것이다.

이에 따라 600억원의 2년 회사채는 공동대표주관사인 대우증권, 유안타증권, 인수사인 산업은행·한국투자증권·NH투자증권·현대증권이 각각 100억원씩을, 200억원인 3년 회사채는 산업은행 100억원, 대우증권, 유안타증권이 각각 50억원씩 떠안았다.

◇ 회사채 거래 침체 부담, 미국 금리불확실성으로 시잠참여자 눈치보기

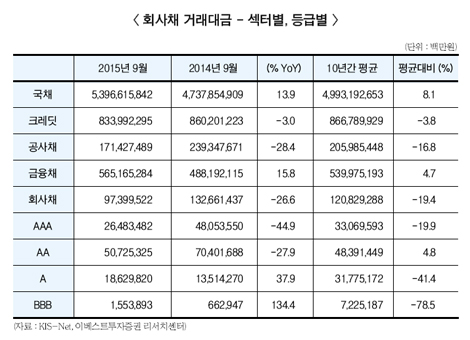

잇단 부실사태로 시장의 불안이 커지며 회사채시장의 거래가 침체되고 있는 것도 부담이다. 실제 회사채 거래대금은 지난 4일 97.4조원으로 전년 대비 27%가 감소했다.

특히 증권사들이 주로 인수주관에 나서는 A, AAA등급 회사채의 감소율은 각각 -27.9%, -44.9%에 달한다. 이베스트투자증권 손소현 연구원은 “대우조선해양과 BNK사태는 크레딧물 투자심리에 악영향을 미치며 거래축소로 이어지고 있다”라며 “금리 레벨자체가 너무 낮아진 상황인데다, 미국의 기준금리 인상이 가시화되면서 레벨부담은 방향성에 대한 고민으로 전환되며 매수와 매도가 모두 어려운 상황”이라고 말했다.

이 같은 회사채의 흥행실패가 장기화될 경우 증권사에게 적잖은 부담으로 작용할 것이라는 관측이다. 채권전문가는 “금리방향성이 어떻게 정해질지 불안감이 확산되며 최근 증권사의 미매각 회사채인수는 부담으로 작용하고 있다”라며 “물량을 털기 위해 유통시장에서 디스카운트해서 매매하려고 해도 매수자가 거의 없어 처분하기 어려운 것도 문제”라고 말했다.

한편 인수주관사의 경우 유통시장이 아니라 리테일시장에서 소화할 수 있어 미매각 회사채 부담이 크지 않다는 입장이다. 지난 8월 대량미매각 회사채가 발생한 KB투자증권 관계자는 “OCI회사채는 리테일과 기관대상으로 해서 많이 판매했다”라며 “무난하게 모두 소화시킬 것으로 예상하고 있다”라고 말했다. 이 관계자는 또 “회사채 시장 관련해서는 대우조선해양 영향으로 크레딧 시장이 위축되어 발행이 줄어든 것은 맞다”라며 “하지만 금융위기 때만큼 오래 가지 않을 것으로 판단하고 있으며, DCM전략도 이전과 크게 다르진 않다”고 말했다.

최성해 기자 haeshe7@fntimes.com

!['KB와 손 잡은' 가상자산 거래소 빗썸, 1위 추격 가속…점유율 지각변동 최전선 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202409250721590135522f8e8c22c175114235199.jpg&nmt=18)

![[DCM] 롯데렌탈, 그룹 지원보다 사모펀드 ‘볼트온’ 긍정 평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025011510313905237c1c16452b012411124362.jpg&nmt=18)

![압구정 '현대13차' 35평, 6.6억 오른 50억에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231108083323039755e6e69892f222110224112.jpg&nmt=18)

![[DCM] 코웨이 · SK가스 · 롯데렌탈, 올해 첫 회사채 공모](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025011410192102319141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)