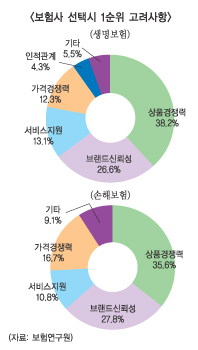

계약 편의성이나 과거 거래경험을 꼽은 응답자는 생명·손해보험 모두 1%에 미치지 못했다. 반면 설계사 등과의 개인적 관계를 꼽은 소비자는 4%수준에 불과했다.

이에 대해 생보사 관계자는 “상품경쟁력이라고 하면 보장의 범위를 얘기하는 것이고, 브랜드 신뢰성이란 해당 보험사에 대한 호감이나 인지도를 말하는 것으로 보인다”며, “종합하면 보장 범위가 넓고 믿을만한 보험사에 가입하려 한다는 것으로 상당히 합리적인 소비 패턴이라고 볼 수 있다”고 설명했다.

하지만 일각에서는 설문조사로는 소비자들의 성향을 파악하기 힘들다는 점을 보여주는 결과라는 지적도 있다. 한 대형 생보사 영업 관리자는 “설문조사와 실제 가입활동의 모습이 다르게 나타날 수 있다”며, “설문조사는 이성적으로 응답하겠지만 실제로는 지인인 영업조직의 부탁이나 적극적인 선전 등의 효과도 무시할 수 없는 것이 사실”이라고 말했다.

한편 개인별 보험가입률은 소득이나 학력과 비례하는 것으로 나타났다. 중졸 이하 응답자의 보험가입률은 67.6%, 대재 이상은 97.1%며, 저소득층은 82.3%, 고소득층은 97.2%의 보험가입률을 보였다.

최광호 기자 ho@fntimes.com

![[주간 보험 이슈] 올해 보험사 판매 1등 공신 암뇌심 주요치료비 판매중단…막판까지 악착같이 판매 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)