22일 금융계 한 씽크탱크에서 일하는 한 중견전문가가 내놓은 견해다. 한국은행이 최근 국회에 제출한 금융안정보고서와 그보다 앞서 예금보험공사가 수행한 ‘2011년 국내 은행 경영위험 분석’ 등에서는 은행권이 당면한 과제 가운데 수익성과 건전성 등 악재들이 만만치 않은 것으로 지적됐다.

반면에 일부 민간 전문가들과 은행 고위 인사들 사이에선 경영실적이 크게 악화될 만큼 작용할 변수는 아니며 중·장기적으로 충분히 대비할 수 있는 수준이라는 낙관적 인식 또한 공존하고 있다. 위험 요인을 경시하지 말고 면밀하게 대비하면서 꾸준히 진행될 국내외 감독기구들의 규제 강화 ‘허들’ 역시 차근차근 넘어야 하는 때임에는 틀림 없다. 위험에서 벗어나고 과제를 풀다보면 오히려 충분히 높은 수준의 경쟁력을 확보하면서 성장성과 수익성, 자본적정성을 탄탄히 할 수 있는 계기가 될 전망이다.

◇ 위험하니까 미리 보수적 대응 선회

은행권 경영지표가 전반적으로 양호한 상태라는 평가에는 이견이 별로 없다.

그래도 위험요인에 더 많은 비중을 두는 쪽에서는 한계기업이 적잖이 남은 상태에서 경기가 나빠지면 부실이 늘어나고 가계부문 역시 취약층 부채가 늘고 상환력도 떨어진 것으로 나타난 사실에 대한 걱정이 크다. 예측가능한 손실을 감당할 능력은 꾸준히 보강하고 있지만 위기가 발발했을 때 충격흡수력이 세계적으로 최강의 은행보다 부족하다는 점도 우려했다.

아울러 예대율에 이어 만기가 길고 안정성 높은 조달을 늘려야 하는 동시에 자산성장 역시 꾀해야 하는 구조적 어려움에 따른 여건 악화 가능성도 꾸준하다. 물론 반론 또한 만만치 않다.

A시중은행 여신 담당 임원은 “중소기업 신용위험이 높아질 것이라는 예상에 따라 이미 보수적 전략으로 부실화 예방과 대처 태세를 갖춰 놓은 상황”이라고 말했다. 실제 은행권은 지난해 4분기에 미리 부실을 대거 정리하고 올해 들어 엄격한 심사를 거쳐서 선별적인 대출 집행에 나선지 오래다.

가계 부문 취약과 관련해서도 건전성에 해를 입힐 상황은 아니라는 지적이 팽팽히 맞서고 있다. 민간 연구기관 전문가는 “가계부채 억제 정책 때문에 장기·고정금리 대출이 유도되고 있는 가운데 실수요 반영에는 큰 어려움이 없고 신용대출 등 비주택담보대출 역시 신용위험이 커지는 것에 대비해 위험관리에 나선 상태여서 여신건전성을 우려할 정도는 아닐 것”이라고 봤다. 또한 취약계층 상환능력 문제나 막대한 부채규모 문제의 경우 거시 경제정책 차원에서 다각적인 연착륙 방안을 펼치면 완화할 여지가 있다는 주장으로 맞서고 있다.

산업은행 조사분석부는 최근 △부동산을 금융자산으로 전환할 수 있는 상품활성화 등을 통한 부동산 편중 완화 △장기투자 상품 등 신상품 개발과 확대 등의 노력이 금융계에 필요하다고 지적했다.

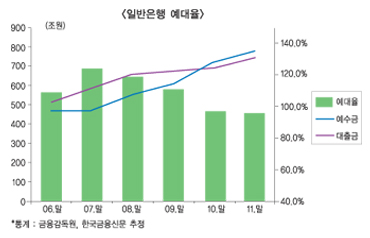

◇ 예대율 안정성 다지며 자산부채 균형미 추구

당초 은행의 대출성장성과 수익성에 적잖은 부담으로 작용할 것으로 꼽혔던 예대율 100% 미만 유지 규제에는 이미 은행들이 적응을 마친 것으로 파악됐다. 금융당국은 지난해 6.29가계부채 연착륙 종합대책을 내놓으면서 예대율 규제를 당초보다 앞당긴 오는 6월부터 적용하기로 했다. 원화대출금 규모가 원화예수금보다 적은 수준, 대출이 예수금의 100%를 밑돌아야 하는 안정성 지표다.

22일 금융감독원에 따르면 시중은행과 지방은행을 합한 일반은행과 특수은행 가운데 농협은행 등의 예대율은 지난 2월 말 현재 96.2%를 기록했다. 금감원 관계자는 “글로벌 금융위기 전에는 120%를 웃돌기도 했지만 차츰 낮췄고 지난해 8월 이후엔 100%를 밑돌기 시작해 90% 중후반 대에서 안정된 모습을 잇고 있다”고 전했다.

금감원 관계자는 특히 바젤Ⅲ 도입에 따라 오는 2015년엔 위기 때 다른 곳의 도움 없이도 유동화 할 수 있는 자산을 확보하도록 하는 고유동성 자산비율(LCR)이 도입되고, 이어 2018년엔 장기적 성격의 안정적 자산 비중을 높이도록 하는 순안정자금조달비율(NSFR)이 도입될 예정이지만 차질 없이 이행할 수 있을 것”이라고 내다봤다. 은행권 관계자들은 예수금 조달 여건이 안정적이고 철저한 위험관리를 병행하면서 적정수준의 자산성장 전략을 펴는 것이 결국은 부채와 자산의 안정성과 적정성을 높이는 작업과 궤를 같이 하는 것이라고 설명한다.

◇ 막상 열어 본 신묘년 “나쁘지 않네”

걱정보다 나쁘지 않다고 볼 수 있는 논리는 하이닉스 매각 이익을 빼더라도 은행권이 올해 보여 줄 퍼포먼스가 견조할 것이라는 예상에 기댄 바 크다. 은행권은 이번 주 KB금융과 전북은행 실적발표, 그리고 다음 주 신한지주, 기업은행 등이 실적발표에 나설 예정이다.

이미 1분기 순익이 하이닉스 매각 이익을 감안하더라도 예상치를 웃돌 것으로 추정됐다. FN가이드 컨센서스에 따르면 연간 실적 역시 영업이익 기준으로는 지난해와 크게 달라지지 않을 것으로 관측하고 있다.

대출 성장을 억제하는 가운데 우리은행 등 자산건전성 지표 개선 노력을 펼치는 가운데서도 이익 창출력의 견조함으로 지난해 못지 않은 실적을 낸다면 앞으로 다가올 자산-부채 건전성과 적정성 리엔지니어링은 순탄한 여정을 걸을 수 있을 전망이다.

B시중은행 한 임원은 “만약 은행들이 휘청일 정도로 충격이 온다면 그것은 은행만의 실적악화와 경영지표 붕괴로 끝나지는 않을 것”이라고 주장했다.

정희윤 기자 simmoo@fntimes.com

![네이버웹툰, 나스닥 성공적 데뷔…야놀자·셀트리온홀딩스 IPO 기대감↑ [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202406280934090950222f8e8c22c10625257120.jpg&nmt=18)

![[특징주] 에이치브이엠, 코스닥시장 입성…70%대 급등](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202406280926580924422f8e8c22c10625257120.jpg&nmt=18)

![대출 성장 둔화하고 NIM 하락…‘비상경영’ 이어간다 [금융업권별 2024 하반기 전망-은행]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024062807351903291f09e13944d391241172.jpg&nmt=18)

![[7월 1주 청약일정] ‘마포자이힐스테이트 라첼스’ 등 전국 11곳 7024가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240628145513057395e6e69892f121131150236.jpg&nmt=18)

![강동 '고덕아르테온' 34평, 7.8억 내린 12억에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024011210161202756b372994c95125129250237.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)