12일 관련업계에 따르면, 보험사의 지난해 11월말 기준 대출잔액은 83조6000억원으로 전년같은 달 75조6675억원보다 10.48% 증가했다. 약관대출잔액은 39조8859억원으로 전년 동월(36조873억원) 대비 3조8000억원 정도가 늘어났다.

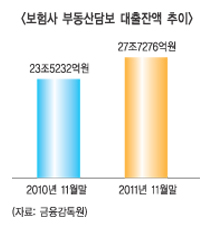

특히 부동산담보대출의 증가세가 두드러졌는데, 보험사 부동산담보대출 잔액은 23조5232억원에서 27조7276억원으로 17.87%(4조2044억원) 급증했다. 이 같은 부동산 담보대출의 급증세는 리스크 관리에 악영향을 줄 수 있다는 측면에서 우려를 낳고 있다.

금융감독원 허창원 보험감독국장은 “약관대출의 경우 해약환급금의 한도 내에서 이뤄지는 것이기 때문에 리스크가 없다고 봐도 무방하다”며, “하지만 부동산담보대출은 경기의 영향을 많이 받기 때문에 자칫 문제가 될 수 있다”고 말했다.

한편 생보사별로는 미래에셋생명이 1904억원으로 전년동월(817억원)대비 132.97% 급증했으며, 동양생명과 녹십자생명도 각각 4170억원, 941억원으로 54.16%, 46.08% 늘어났다.

이어 신한생명 4712억원(39.75%), 교보생명 4조135억원(25.14%), 흥국생명 9219억원(21.92%), 알리안츠 634억원(12.84%), 대한생명이 3조6549억원(3.98%)을 기록했다.

반면 같은 기간 KDB생명은 1968억원에서 1308억원 33.53% 감소했으며, ING생명도 105억원 20.59% 줄었다. 메트라이프생명과 삼성생명도 각각 6억원, 7조2617억원으로 -16.64%, -4.07%를 기록했다.

손보사의 경우 한화손보가 2183억원에서 4790억원으로 119.35% 급증했으며 롯데손보가 707억원으로 93.43%, 흥국화재는 732억원으로 60.32% 늘어났다.

이어 메리츠화재는 3426억원으로 50.9%, , 현대해상 1조8765억원 43.62%, 동부화재 1조3199억원 39.73%, 삼성화재 4조4411억원 37.95%, LIG손보는 1조7598억원으로 33.29% 늘어났다. 이처럼 대다수 보험사들의 대출이 증가하고 있는 것은 ‘풍선효과’와 더불어 대출 영업이 보험사 자산운용 측면에서 매력적이기 때문이다.

보험업계 관계자는 “보험사의 자산운용에서 가장 큰 부분을 차지하는 국공채금리가 3%대 중후반인 반면, 보험사들의 공시이율은 5%대로 1%가 넘는 손실을 안고 있다”며, “증시 역시 유동성이 큰 상태라 마땅한 투자처를 찾기 힘든 것이 사실”이라고 말했다.

이에 가계대출과 PF대출에서 활로를 찾는 상황. 하지만 저축은행 사태 이후 PF대출 역시 리스크가 커져 대출영업은 주로 가계대출에 집중될 수밖에 없다는 것이 업계 관계자들의 전언이다. 이에 일부 회사의 경우에는 적극적인 아웃바운드 영업까지하고 있다. 약관대출을 받은 고객에게 전화로 부동산담보대출 등 추가대출 의향을 묻는 식이다.

금감원 허창언 국장은 “대출규모가 큰 회사들을 대상으로 서면 점검을 하고 있고 그 결과에 따라 검사여부를 판단할 것”이라며, “확언할 수는 없지만 이달 말 까지는 윤곽이 드러날 수 있을 것”이라고 설명했다.

최광호 기자 ho@fntimes.com

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)