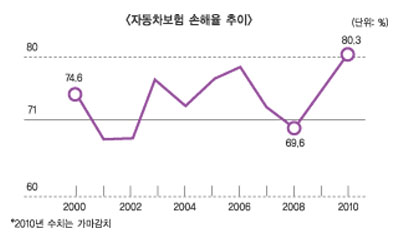

10일 손해보험업계에 따르면, 2010년 회계연도(2010.4~2011.3)자동차보험 손해율이 80.3%로 사상 최고치를 기록한 것으로 추산되고 있는데, 이는 전년도보다 무려 5.1%p 증가한 수치다. 지금껏 손해율이 가장 컸던 것은 2006회계연도(78.7%)로 손해율이 80%를 넘은 것은 처음이다. 특히 작년 8월(81.6%) 이후 올해 1월까지 사상 처음으로 6개월 연속 손해율이 80%가 넘었다. 그러나 올해 2월 손해율이 74.2%로 낮아진 데 이어 3월 손해율이 72.4%로 더 떨어져 당분간 손해율 감소세가 이어질 전망이다.

◇ 왜 그렇게 나빠졌나

‘2010 손해율 대란’의 주된 요인중 하나는 당국의 늦은 대응이다. 민영보험사의 보험 상품이 다 그렇지만, 특히 준조세성격의 자동차보험의 경우 물가인상률에 상당한 영향을 미치는 만큼 정부의 강한 규제를 받는다. 하지만 물가인상을 억제한다는 명분으로 2009년부터 자동차보험 손해율이 급속도로 악화되기 시작했지만 그저 방치만 한 셈이다. 여기다 작년 초 대물·자차담보의 자기부담금이 50만원에서 200만원으로 사실상 상향 조정된 점을 감안하면 실질적인 조치가 후행돼야 했다는 게 업계의 전반적인 시각이다. 2010년 중순 보험료를 소폭 올리기는 했지만 손해율을 끌어내리기에는 역부족이었다.

보험업계 관계자는 “자동차보험 손해율은 2~3년 주기로 등락을 거듭하는데, 지난해 중순쯤에 있은 보험료인상이 정부와 업계안팎의 사정으로 필요한 만큼 이뤄지지 못한 것이 가장 큰 요인일 것”이라고 말했다. 또 하나는 경기 회복에 따른 차량운행의 증가와 자동차 수리비 증가를 꼽을 수 있다.

지난해 경기가 회복세를 보이면서 차량 운행이 크게 급증했는데, 여기다 정비수가의 인상까지 겹치면서 수리비 부담이 증가해 자보손해율이 급격히 악화됐다는 것이다. 또 지난 겨울 기록적인 한파와 폭설도 자동차사고를 유발, 손해율을 악화시킨 요인으로 꼽힌다. 보험사기도 한 몫 했다. 금융감독원에 따르면 지난해 보험사기로 5만4994명이 적발됐는데, 이들이 타낸 보험금은 3467억원에 달했다. 자보 보험사기는 전체 적발 금액의 절반을 넘는 2001억원(4만1629명)에 달했다. 일부 부도덕한 운전자들의 ‘보험빵’이, 그대로 선량한 소비자들과 보험사에 부메랑이 되어 돌아온 셈이다.

최광호 기자 ho@fntimes.com

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)