최근 손보사들은 자동차보험의 손해율이 급격히 높아져 작년에 이어 올해 또 보험료를 인상했다. 일부 손보사는 손해율이 100%를 넘어 2회에 걸친 보험료 인상을 감행하기도 했다.

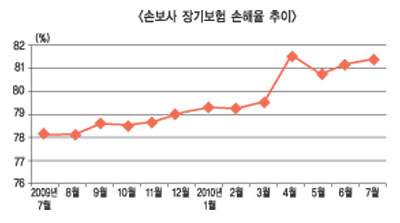

이런 와중에 손보사들에게 대안으로 여겨졌던 장기보험의 손해율도 지난 7월 평균 81.4%로 전년대비 3.3%p정도 올라 그리 안심할 수치가 아니다. 12개사 중 8개사가 80%를 넘었으며 일부 손보사는 90%을 훌쩍 넘었기 때문이다. 물론 실적은 지난해 4~7월 7조1761억원에 비해 올해 8조8920억원으로 23.9% 증가했다. 특히 작년 실손의료보험의 판매가 크게 늘어남에 힘입어 장기보험의 판매가 크게 늘어난 것으로 집계되는 데, 이는 단기영업수익에는 좋은 징조지만 정확한 위험률을 예측하지 못한 채 의료담보 보장을 확대하는 등의 위험성이 커져 결국에는 수익성을 악화시킬 전망이다.

보험개발원 관계자는 “단종인 자동차보험의 적정손해율은 72%정도지만 장기보험은 담보가 다양하고 3이원방식으로 산출되기 때문에 적정손해율은 100%로 보면 된다”면서 “보통은 100%가 넘어가는 경우 손해율 관리에 들어간다”고 설명했다.

장기보험 손해율 관리는 가입 전 언더라이팅과 가입 후 보험지급심사 및 갱신형 보험상품의 보험료 조절 등이 있는 것으로 알려졌다. 그러나 언더라이팅과 관련해서는 모럴해저드를 막을 수 있는 방법에 한계가 있기 때문에 보험사들의 고민이 깊다.

보험사 관계자들은 언더라이팅을 강화하는 것은 손해율 관리에는 도움이 되지만 실제 설계사들이 판매와 관련한 항의가 커지고 민원도 많이 제기되어 ‘양날의 칼’이라고 말한다. 또한 가입 후 보험금 지급시 보험심사를 강화하는 것도 언더라이팅과 비슷한 경우로 한계가 있고, 갱신형 보험상품의 갱신 때 손해율 관리가 가능할 만큼 보험료를 올리는 것 밖에 방법이 없다고 말한다. 그러나 실질적으로는 작년 실손의료보험의 판매가 호황이라 보험사들이 무턱대고 보장을 넓혀 실적향상에만 집중해 제대로 된 위험관리율을 적용하지 못한 채 판매를 했기 때문에 손해율이 증가하고 있다는 의견이 지배적이다.

이에 손보사 관계자는 “장기보험 중 특히 건강보험은 전반적으로 수명이 늘어나기 때문에 손해는 증가할 수 밖에 없는 상품이지만 손해율이 전에 비해 증가추세에 있는 것은 작년 실손의료보험 판매가 컸기 때문으로 보인다”며 “장기보험이 반짝 손보사들의 대안으로 떠올랐지만 장기적인 안목으로 봤을 때는 전통적인 손해보험 상품의 강화나 새로운 상품의 개발이 절실하다”고 토로했다.

이미연 기자 enero20@fntimes.com

![[주간 보험 이슈] 올해 보험사 판매 1등 공신 암뇌심 주요치료비 판매중단…막판까지 악착같이 판매 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)