12일 업계에 따르면 지방 경제가 악화되면서 지역을 기반으로 하고 있는 서민금융기관들의 영업이 위축되고 있는 것으로 나타났다.

저축은행 관계자는 “고객들이 저금리 기조에 상대적으로 수신금리가 높은 저축은행 등을 찾으면서 수신은 늘어나고 있다”며 “하지만 지방 경기가 위축되고 있으며 지역 영업제한 등으로 영업할 곳이 없어 수익성은 악화되고 있다”고 말했다.

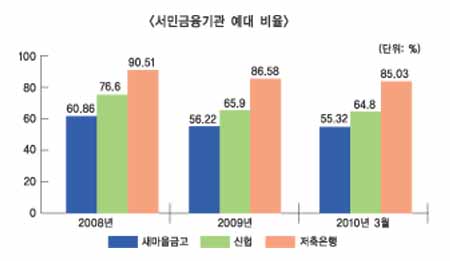

실제로 저축은행, 새마을금고, 신협 등의 수신 대비 여신 비율인 예대비율이 떨어지고 있는 것으로 나타났다. 이는 수신은 지속적으로 증가하고 있지만 영업을 할 곳이 없어 대출 등 여신 비중이 줄어들고 있다는 것을 의미한다.

저축은행은 전체 수신과 여신이 모두 증가세를 나타내고 있는 상황이지만 여신의 비중이 점차 낮아지고 있다. 3월말 기준 수신이 76조8625억원으로 크게 늘었지만 여신은 65조3546억원으로 집계 돼 예대비율이 85.03%로 나타났다. 이는 2007년 6월 93.53%의 예대비율을 보인 이후 2008년 6월에 90.51%, 2009년 6월에 86.58% 등 점차 하락 추이를 나타내고 있는 것.

새마을금고도 예대비율이 점차 낮아지는 추세를 나타내고 있다. 2008년 12월에 60.86%로 최고점을 찍은 이후 2009년 56.22%, 2010년 3월에 55.32%를 기록하고 있다.

새마을금고 관계자는 “서민금융지원 차원으로 소액신용대출을 확대하면서 여신도 늘어나고 있지만 수신 규모가 더 커서 예대비율이 낮아지고 있는 것”이라며 “특히 지방의 경우 영업할 곳이 없어 더욱 위축되는 것 같다”고 말했다.

신협도 이같은 현상이 일어나고 있는 상황이다. 2008년 12월에 76.6%로 최고점을 찍고 2009년 65.9%, 2010년 3월에 64.8%로 떨어졌다.

신협 관계자는 “예대비율 하락은 2009년 비과세 상향으로 인한 수신 급증세와 2009년 하반기 주택담보대출 규제로 인한 대출수요 감소가 원인이라고 할 수 있다”고 말했다. 수신기능을 가진 제2금융기관들의 예대비율 추락은 2009년 하반기의 주택담보대출 규제 영향이 큰 것으로 분석되고 있다.

금융감독원이 발표한 자료에 따르면 올 1분기 주택담보대출 증가액은 은행권 4조8000억원, 제2금융권 1조3000억원 등 총 6조1000억원으로 전분기 10조2000억원의 절반 수준으로 줄어들었다. 이는 주택담보대출 규제가 작년 말에 확대 적용되면서 소득이 낮은 계층이 주택을 담보로 대출받을 수 없게 됐기 때문이라는 것.

주택담보대출 규제 추이를 살펴보면 2009년 7월 은행권 주택담보인정비율(LTV)을 60%에서 50%로 낮췄으며 9월에는 은행권 DTI를 투기지역에서 수도권 비투기지역으로 확대했으며 12월에는 비은행권 LTV를 60~70%에서 50~60%로 하향조정했다.

저축은행, 새마을금고, 신협 등이 예금을 대거 유치하고서도 이 같은 주택담보대출 수요 둔화로 마땅한 자금 운용처를 찾지 못하고 있는 상황이다.

이에 따라 지방 경제 활성화와 미분양 아파트 해소, 지방 서민금융기관 경쟁력 강화 차원에서 제한적으로 지방 미분양 아파트 등에 대해서는 LTV 규제 등을 완화해줄 필요가 있다는 지적이 나왔다.

저축은행 한 관계자는 “전면적인 규제완화는 아니더라도 일부 지방 미분양 아파트 등에 대해 서민금융기관들을 대상으로 제한적으로 LTV 규제를 10~20% 정도 완화하는 것이 부동산 시장을 안정적으로 연착륙 시키는 출발점이 될 것”이라고 말했다.

고재인 기자 kji@fntimes.com

![[주간 보험 이슈] 올해 보험사 판매 1등 공신 암뇌심 주요치료비 판매중단…막판까지 악착같이 판매 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)