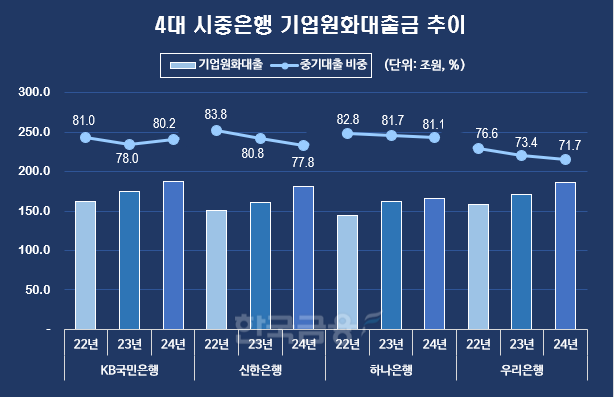

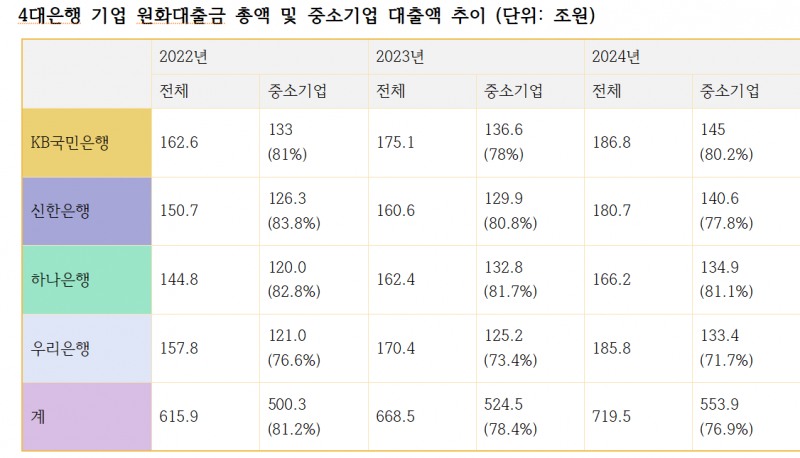

한국금융신문이 국내 4대 시중은행의 공시를 바탕으로 각 사의 기업대출 및 중소기업대출 증가 추이를 분석한 결과, 4대은행의 기업대출 규모는 ▲2022년 615조9000억원 ▲2023년 668조5000억원 ▲2024년 719조5000억원 순으로 꾸준히 늘었다.

반면 같은 기간 중소기업대출 규모는 ▲2022년 500조3000억원(81.2%) ▲2023년 524조5000억원(78.4%) ▲2024년 553조9000억원(76.9%) 순으로 절대 금액은 증가세를 보였으나, 그 비중은 해마다 감소했다.

기업대출 우상향에도 중기대출 비중 감소…대기업 중심 증가

그래픽=한국금융신문

신한은행은 2022년 126조3000억원 규모로 전체의 83.8%의 높은 비중을 보였지만, 2024년에는 140조6000억원으로 전체의 77.8%로 줄어든 비중을 나타냈다.

하나은행은 2022년 120조원 규모로 82.8%를 기록했고, 2024년에는 134조9000억원으로 81.1%에 해당하는 중기대출 비중을 기록했다.

우리은행은 2022년 121조원으로 76.6%의 비중을 보이다가 2024년에는 133조4000억원으로 전체의 71.7% 수준의 비중으로 줄었다. 이 기간 우리은행의 기업대출 규모가 157조8000억원 규모에서 185조8000억원 규모로 늘어난 것을 감안하면 우리은행의 기업대출은 대기업에 더 비중이 쏠려있던 것으로 풀이된다.

이복현 금융감독원장 / 사진제공 = 금융감독원

금융당국 중기대출 확대 당부에도…거시경제 악화 속 연체율·NPL 상승 압박

지난해 11월 이복현닫기 이복현기사 모아보기 금융감독원장은 중소기업과 소통·협력 강화를 위한 간담회에 참석해 은행들이 중소기업 대출에 활발하게 나서야 한다고 역설했다. 중소기업금융 실태가 신용보다는 담보와 보증에 크게 의존하는 현상이 굳어져 있는데, 이런 체계에서는 설령 중소기업이 기술력과 성장 잠재력을 인정받았다고 하더라도 담보 없이는 원활히 자금을 공급 받기 어렵다는 것이 이 원장의 지적이다.

이복현기사 모아보기 금융감독원장은 중소기업과 소통·협력 강화를 위한 간담회에 참석해 은행들이 중소기업 대출에 활발하게 나서야 한다고 역설했다. 중소기업금융 실태가 신용보다는 담보와 보증에 크게 의존하는 현상이 굳어져 있는데, 이런 체계에서는 설령 중소기업이 기술력과 성장 잠재력을 인정받았다고 하더라도 담보 없이는 원활히 자금을 공급 받기 어렵다는 것이 이 원장의 지적이다.이처럼 금융당국이 각 은행에 중소기업 및 소상공인 대출 확대를 주문한 상황임에도 불구하고 은행권이 중기대출에 소극적으로 나설 수밖에 없는 핵심원인은 거시경제 불안이다.

도널드 트럼프 미국 대통령의 집권 2기와 맞물리며 글로벌 경제 상황에 대한 불안감이 그 어느 때보다 커졌고, 물가 상승으로 민간소비 등 내수경기 악화까지 장기화되며 중소기업의 성장 정체와 함께 신용 리스크가 확대됐기 때문이다.

실제로 자본시장연구원이 전망한 올해 한국의 국내총생산(GDP) 성장률은 1.6%로, 기획재정부의 기존 추정치(1.8%)는 물론 글로벌 투자은행 8곳 평균(1.7%)보다 낮아졌다.

사정이 이렇다 보니 기업들 사이에서도 돈이 돌지 않아 은행들의 연체율에도 영향을 주고 있는 것으로 나타났다.

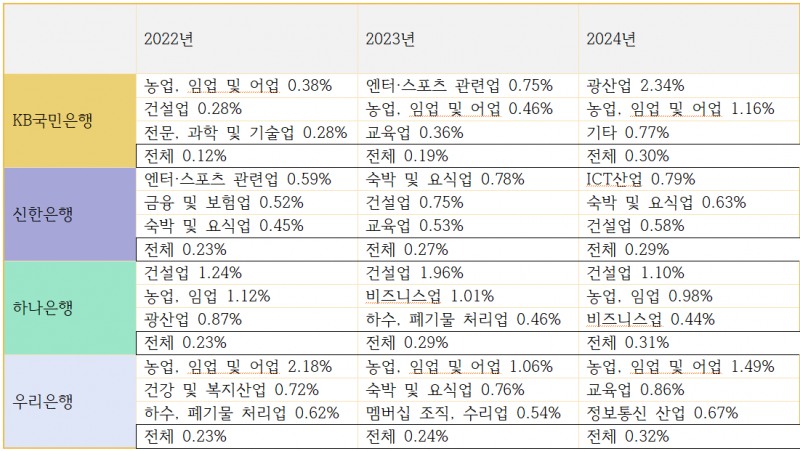

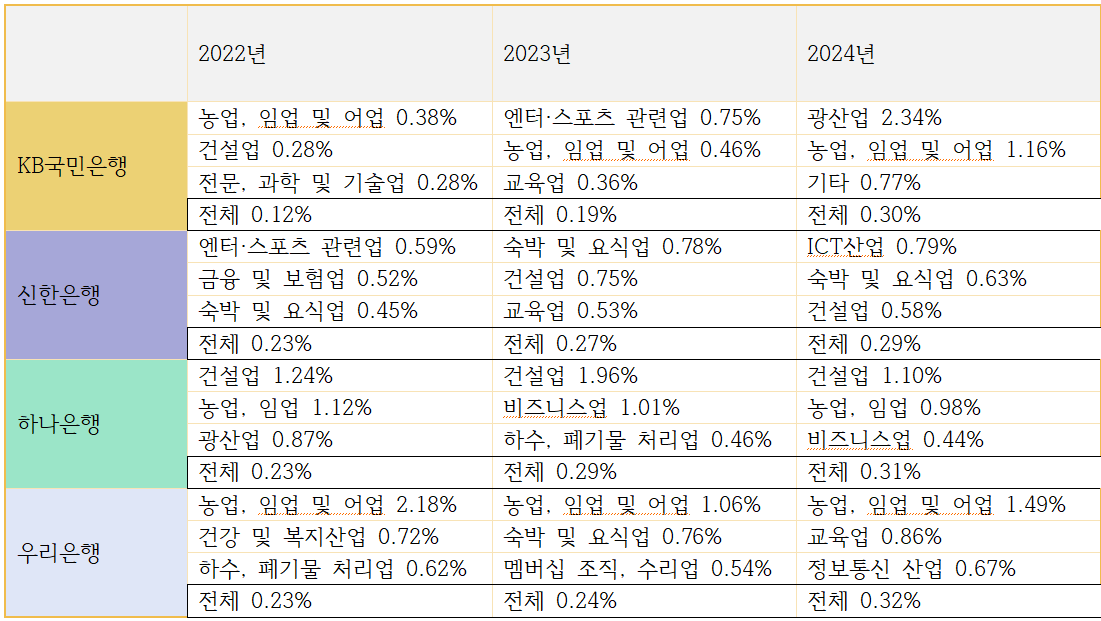

실제로 각 은행의 기업대출 연체율을 살펴보면 KB국민은행은 2022년 평균 0.12%에서 2024년 0.30%까지 올랐다. 신한은행은 같은 기간 0.23%에서 0.29%로, 하나은행은 0.23%에서 0.31%로, 우리은행은 0.23%에서 0.32%로 오르는 등 4대 은행의 연체율이 일제히 오른 것을 볼 수 있었다.

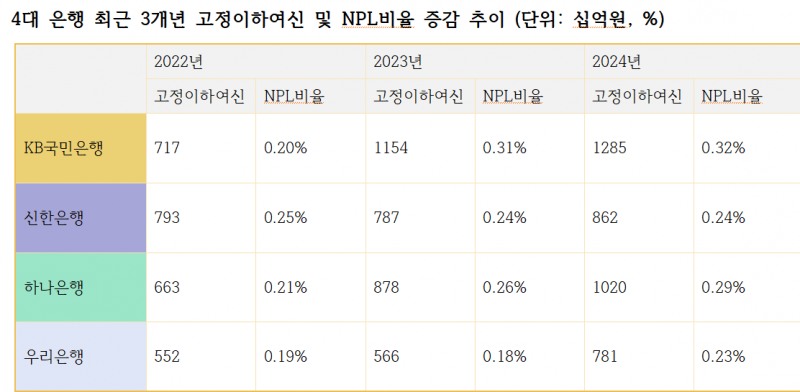

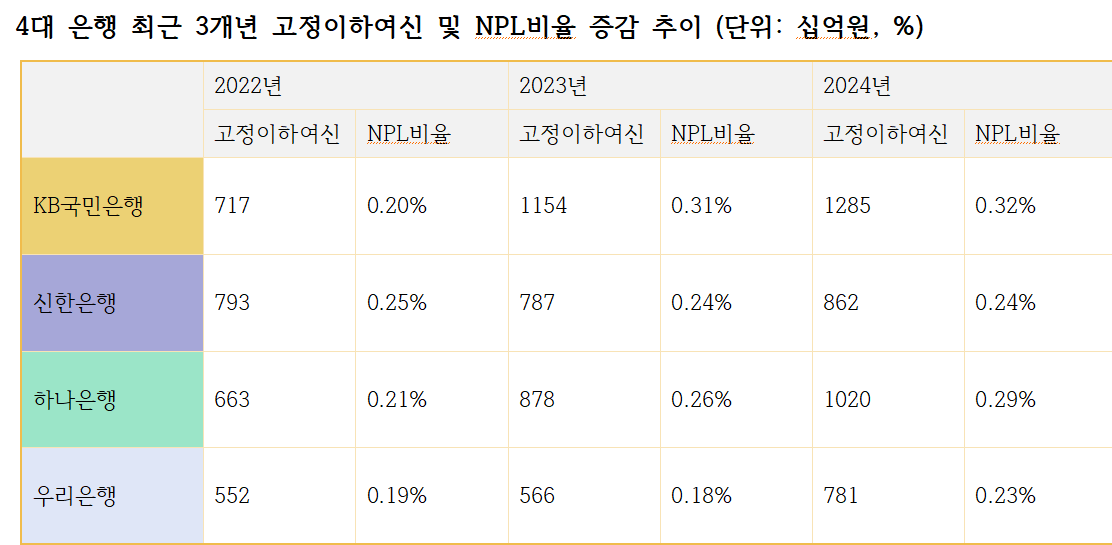

고정이하여신과 NPL비율 등 건전성 지표도 나빠졌다. KB국민은행의 NPL비율은 2022년 0.20%에서 2024년 0.32%로, 하나은행은 0.21%에서 0.29%로, 우리은행은 0.19%에서 0.23%로 올랐다. 신한은행만이 4대은행 중 유일하게 2022년 0.25%에서 2024년 0.24%로 소폭 떨어진 NPL비율을 나타냈다.

은행들이 중소기업에 비해 기초체력이 튼튼한 대기업으로 눈을 돌릴 수밖에 없었던 이유다. 은행권 관계자는 “당분간 경제 위기가 심화될 가능성이 높아 부실 위험이 큰 곳보다는 우량대출 위주의 보수적 운영을 가져갈 가능성이 높다”며, “특히 밸류업 등 배당성향 확대에 대한 목소리가 커서 이러한 여력을 확보하기 위해서는 안정적인 대출에 집중할 필요성이 있다”고 말했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![기관 '성광벤드'·외인 '레인보우로보틱스'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 2025년 3월4일~3월7일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030821064705134179ad439072211389183.jpg&nmt=18)

![‘기술 퍼스트’ 삼성전자, “초격차 리더십 회복” 선언 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030809000404876dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.40%…대아상호저축은행 '정기예금'[이주의 저축은행 예금금리-3월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030914424606564957e88cdd522223380122.jpg&nmt=18)

![[기자수첩] 이자장사에 대한 오해](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030811294607053dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.30%…농협은행 ‘NH고향사랑기부예금’ [이주의 은행 예금금리-3월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250307143006076355e6e69892f595104156.jpg&nmt=18)

![아워홈 ‘전성기’ 일군 구지은, 오빠·언니 매각 뒤집을까 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030809043009761dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 3.10%…전북은행 ‘JB 123 정기예금’ [이주의 은행 예금금리-3월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250307144017077665e6e69892f595104156.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)