8일 금융당국과 보험업계에 따르면, 금융당국은 보험사들이 낙관적 가정으로 이익 부풀리기를 하지 못하도록 무저해지 해지율 가정 모델 가이드라인을 제시했다.

그동안 IFRS17 적용 이후 보험사들이 자의적으로 낙관적 가정을 사용, 실제보다 이익이 부풀려져 있다는 지적이 나왔다. CSM을 높이기 위해 해지환급금이 적거나 없는 무저해지 상품을 판매하면서 해지율을 지나치게 낙관적으로 적용한 것 아니냐는 이야기가 나오기도 했다.

보험사 반발 고려…초기안보다 가정 완화·대안 제시

초기 금융당국에서 고안한 무저해지 해지율 가정은 메리츠화재 가정에 가까운 해지율 0% 모형이었다. 당시 메리츠화재를 제외한 손보사들은 모두 0%를 쓰지 않고 있어 가정변경 시 타격이 크다는 의견을 내비쳤다. 메리츠화재를 제외한 10개 손보사들이 반대 의견을 내기도 했다.

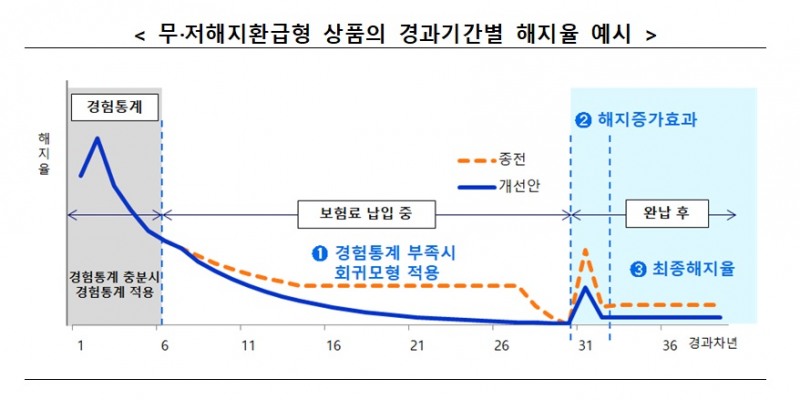

무저해지 상품은 해지환급금이 적거나 없는 상품이므로 해지율이 높다고 가정할수록 해지환급금 준비금을 쌓아야 해 이익에 기존 대비 낮아질 수 밖에 없다. 금융당국은 보험사들은 무저해지 상품 해지율을 낙관적으로 해지율이 어느 정도 있을거라고 해석한다고 봤다. 해지율이 높다고 가정할수록 준비금 부담은 낮아져 이익이 높아질 수 밖에 없다.

고영호 금융위원회 보험과장은 "무·저해지상품은 납입기간 중 해지시 환급금이 없거나 적은 상품이다. 이러한 특성으로 해지율은 낮을 것으로 예상되나 경험통계 부재를 이유로 완납 직전까지 높은 해지를 가정하는 문제가 있었다"라며 "비합리적 가정을 전제로 상품의 수익성이 산출되었고, 상품 쏠림현상이 심화돼 무·저해지 상품으로의 승환 증가로 표준형 상품의 해지가 증가하면, 이를 근거로 다시 무·저해지 상품의 해지율을 높게 추정하는 악순환이 반복됐다"라고 말했다.

금융당국도 해당 부분을 고려해 대안 모형을 제시한 것으로 분석된다. 무저해지 상품 해지율 0%보다는 완화안을 완납시점 해지율이 0%에 수렴하는 모형 중 원칙 모형을 0.1%에 수렴하는 '로그-선형 모형'을 제시했다.

'로그-선형모형' 사용을 원칙으로 하되, 완납 시점 수렴점이 0%인 '선형-로그 모형'과 완납시점 수렴점이 0.1%인 '로그-로그 모형'도 선택 가능하도록 했다. '로그-선형 모형'을 사용하지 않을 경우 다른 모형에 대한 합리적인 채택 근거와 계리법인 외부검증 내용을 공시하도록 했다.

고영호 과장은 "미래 경험 통계가 부족한 가운데 회사 특수성이 존재할 수 있어서 다른 모형을 제시했다"라며 "경험 통계가 쌓이기 전 까지는 특수성을 반영할 수 있는 부분이 있지만 나머지 부분은 엄격한 요건들을 부과시켰으므로 그 부분을 충족할 때 가능하다"라고 말했다.

중소형사 타격 여전…수익성 악화·K-ICS 비율 관리 부담 가중

업계에서는 이번 무저해지 해지율 가정은 예상보다는 완화되서 나왔지만 중소형사 타격은 여전하다고 지적한다.

보험업계 관계자는 "1위사인 삼성화재도 보수적으로 가정하는데 해지율을 0%로 가정하지는 않는 것으로 알고 있다"라며 "중소형사들은 자산규모나 자본도 적어 이익이 떨어지는 폭이 더 클 수 밖에 없다"라고 말했다.

특히 K-ICS 비율은 다시 하락할 수 밖에 없다고 지적한다. 최근 금리 인하, 부채 할인율 현실화, 미국 트럼프 당선까지 겹쳐지면서 추가 증자가 필요할 수 밖에 없다고 입을 모은다.

한 중소형사 관계자는 "금리 인하로 인해 증자를 진행했는데 이번 무저해지 해지율 가정 변경으로 부채가 늘어날 수 밖에 없는 상황"이라며 "4분기에 이를 적용하면 K-ICS 비율 하락이 불가피해 다시 증자 등 관리가 필요할 수 밖에 없다"라고 말했다.

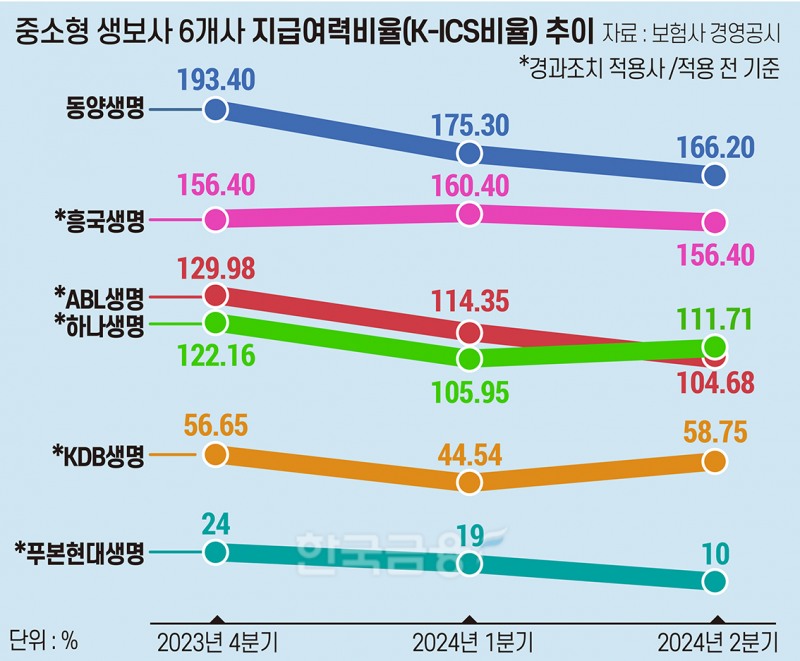

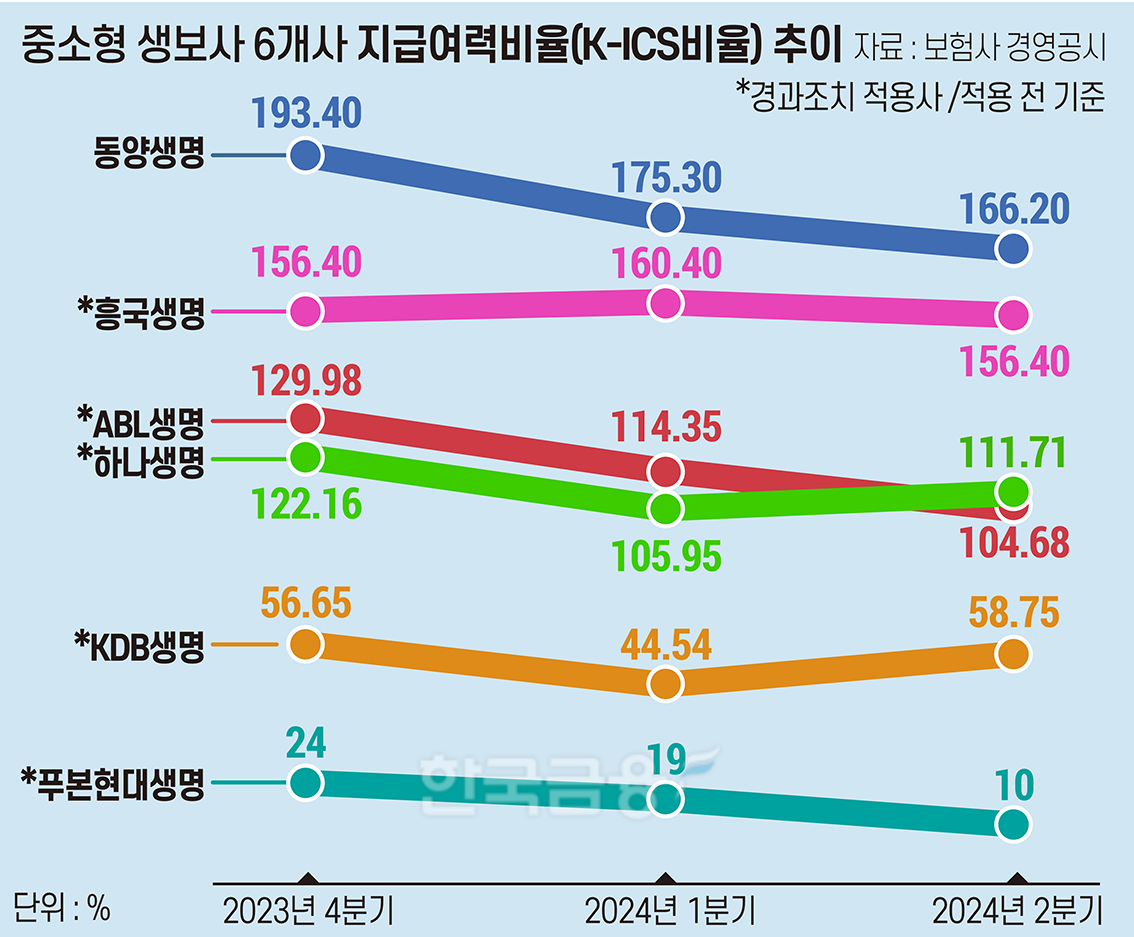

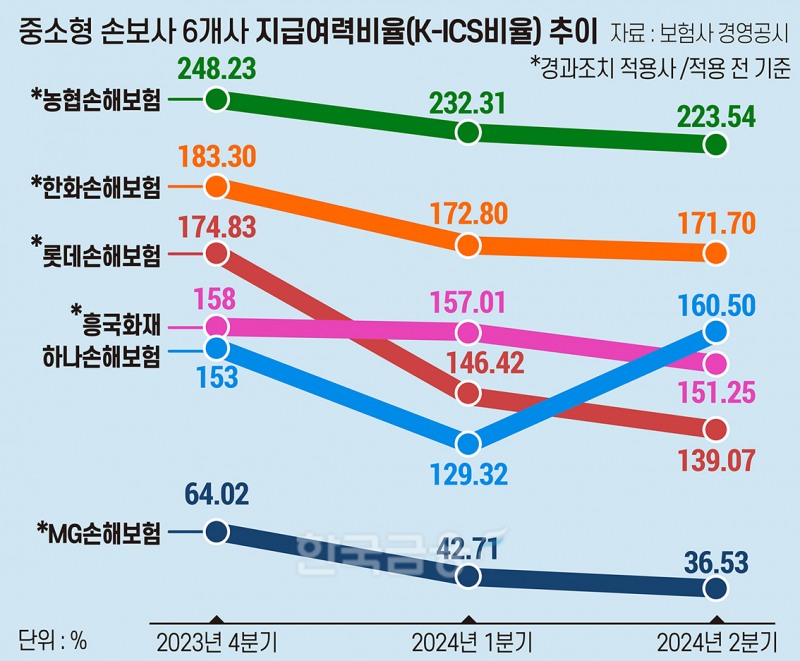

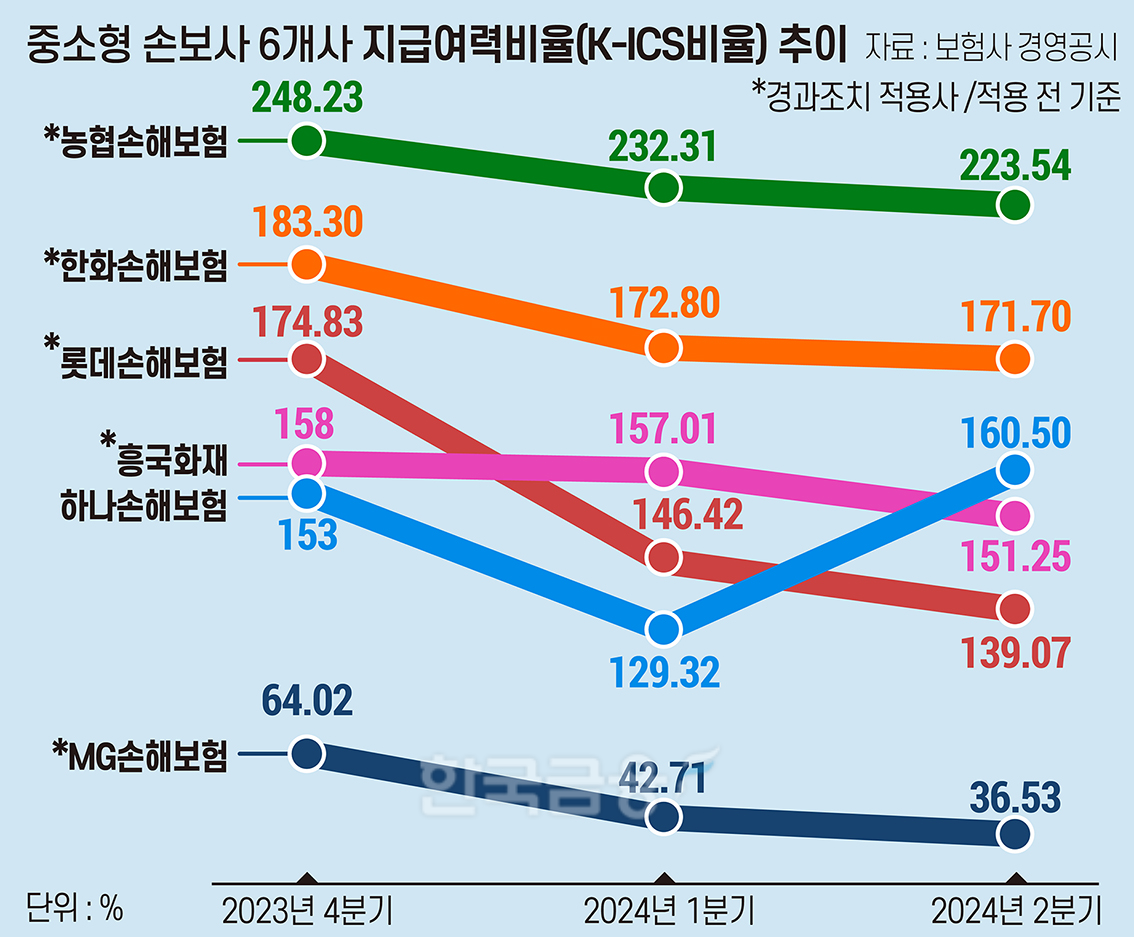

중소형사는 상반기에 이미 K-ICS 비율이 하락하며 증자를 진행한 경우가 많다. 푸본현대생명은 상반기 기준 K-ICS 비율 10%, KDB생명은 58.75%, 흥국생명 156.4%, 동양생명 166.2%, 하나생명 111.71%, ABL생명 104.68%, 롯데손보 139.07%, MG손해보험 36.53% 등이다. 동양생명, 롯데손보, 하나생명, 흥국화재는 후순위채를 발행했다.

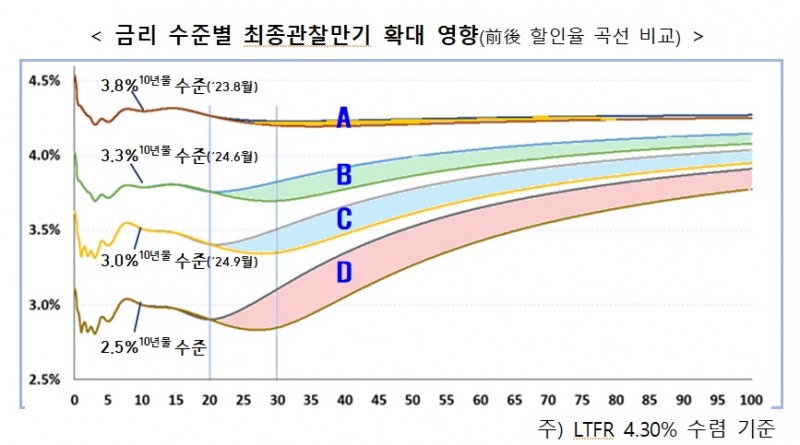

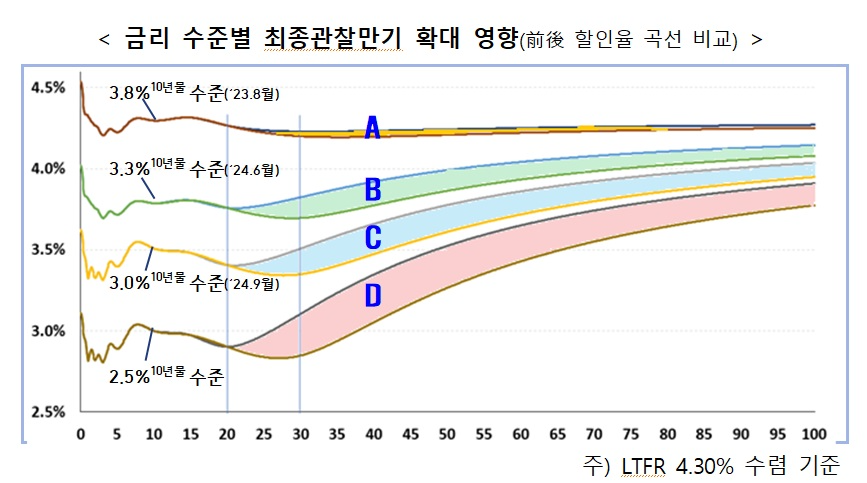

금융당국은 이 점을 고려해 경과조치 적용 신청을 추가로 받겠다고 밝혔다. 부채 할인율 현실화 방안도 정량적·정성적 분석 결과를 종합적으로 고려하여, 최종관찰만기를 30년으로 확대하되 3년간 단계적으로 적용하기로 했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![[ECM] SK온∙롯데케미칼, 불안한 PRS 계약…손실 가중 우려](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111222374607651a837df649411612622953.jpg&nmt=18)

![[DCM] 9년 8개월 만에 공모채 발행 나서는 한화오션, 시작은 가뿐하게 500억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241113111627079060d260cda7512411124362.jpg&nmt=18)

![[DCM] "10월 인수부문, NH투자 1위… '4강 체제 유지" [10월 회사채 발행실적 분석⑥]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111316481901108141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)