10일 투자은행(IB) 업계에 따르면 국내 시장에서 사모펀드는 통상 대기업과 우호적인 관계를 유지하면서 굵직한 거래를 성사시키는 방식으로 움직이는 모습을 보인다. MBK파트너스 역시 KT렌탈, 코웨이, 오렌지라이프, 롯데카드 등 대기업들의 구조조정 등을 도와주며 성장했다.

그러나 MBK파트너스는 오스템임플란트와 한국앤컴퍼니에 이어 최근에는 고려아연 경영권 분쟁에도 뛰어들면서 이전과는 다소 달라진 전략을 취하는 모습이다.

MBK는 왜 경영권 분쟁에 뛰어들었나

MBK파트너스는 국내 대표 사모펀드다. 국내 시장에서 사모펀드는 ‘약탈자’라는 인식이 강하다. 기업 인수 후 인력 축소 등 비용 절감에 몰두하고 배당확대 등을 통해 인수금융 부담을 줄이는 데 주력하는 탓이다.인수대상 기업의 최대주주 혹은 그룹과 우호적인 관계를 유지할 수 있으나 사회적으로는 부정적 인식이 강해질 수 밖에 없었다.

투자은행(IB) 관계자는 “과거와 달리 사회적 측면 사모펀드에 대한 부정적 인식은 각종 거래에서 걸림돌이 될 수 있다” 며 “우리나라도 기업 성장과 주주가치 제고에 대한 관심이 높아지고 있는 만큼 MBK파트너스도 이를 고려할 수밖에 없다”고 말했다. 그는 “경영권 분쟁이 발생한 기업들에 대해 MBK파트너스가 ‘주주가치 제고’를 강조하는 것도 사모펀드에 대한 인식을 바꾸려는 의도가 담긴 것으로 풀이 된다”고 덧붙였다.

실제, MBK파트너스가 특정 거래에 참여를 하게 되면 해당 기업 노조들의 반발은 사실상 정해진 공식이나 다름없었다. 최근, 고려아연 노조도 MBK파트너스가 적대적 인수합병(M&A)을 시도한다며 비판하고 나섰다.

뿐만 아니라 사모펀드인MBK파트너스의 특성상 인수 후 매각에 집중한다는 점에서 기업 성장에 대해 진심이 아니라는 지적도 나온다. 따라서 경영권 분쟁은 MBK파트너스 입장에서 좋은 투자대상이 된다. 기업 성장과 주주가치 제고에 대한 책임을 기업에 전가하면서 자신들이 ‘해결사’라는 점을 강조할 수 있기 때문이다.

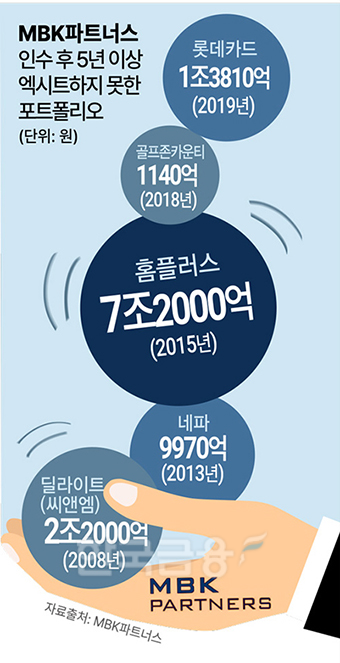

‘엑시트’ 실패, 시장 트렌드 읽지 못한 대가

MBK파트너스는 한미캐피탈, KT렌탈, 오렌지라이프, 코웨이 등 굵직한 거래를 성사시키며 사세를 키웠다. 하지만 이에 못지않게 여전히 고전하고 있는 포트폴리오도 존재한다.대표적 실폐 사례가 씨앤엠과 홈플러스다. 케이블TV 1위였던 씨앤엠을 지난 2008년 인수했으나 여전히 매각을 하지 못하고 있다. 홈플러스 역시 품에 안은 후 인수자를 찾지 못하면서 난항을 겪고 있다.

씨앤엠과 홈플러스 매각 실패에 대해 MBK파트너스가 시장 트렌드를 읽지 못한 탓이 크다는 평가도 나온다. 씨앤엠 인수 당시에는 IPTV로 시장 주도권이 옮겨가는 상황이었으며 이후에는 넷플릭스와 같은 OTT가 등장하면서 미디어 판도가 완전히 바뀌었다.

홈플러스 또한 소비 트렌드가 오프라인에서 온라인 중심으로 변모하는 가운데 로켓배송을 앞세운 쿠팡의 등장은 가장큰 변수가 됐다.

산업 측면에서 시장 트렌드를 읽는 것도 중요하지만 기업을 둘러싼 다양한 이해관계자는 물론 기업가치 제고 등 금융 시장 전반 변화도 고려해야 한다. MBK파트너스가 이전과는 다른 방식으로 기업에 접근하는 것처럼 보이는 가장 큰 이유다.

MBK파트너스, 행동주의와는 거리두기

한국앤컴퍼니와 고려아연 등 경영권 분쟁에 MBK파트너스가 등장하는 것은 마치 행동주의펀드를 연상케 한다. 큰 틀에서 보면 행동주의펀드는 사모펀드의 일종이기 때문에 이상할 것은 없다.하지만 MBK파트너스는 행동주의펀드로 비춰지는 것에 대해 거리를 두고 있다. 행동주의펀드는 소수지분을 확보한 후 지배구조 문제를 지적하고 주주환원책을 강조한다. 반면, MBK파트너스는 해당 기업의 최대주주가 되는 것을 목표로 한다.

MBK파트너스가 행동주의펀드로 비춰지는 것을 꺼리는 까닭은 사회적 인식 때문이다. 일반 사모펀드보다 행동주의펀드가 ‘약탈자’라는 인식이 강하다. 이는 MBK파트너스가 최대주주 지위를 확보한 후 적극적으로 기업가치 및 주주가치 제고를 위한 지배구조 개선을 강조하는 이유다.

MBK파트너스 관계자는 “근본적으로 MBK파트너스의 투자전략은 바뀌지 않았다”며 “최대주주 지위를 확보해 적극적으로 훼손된 기업 지배구조 회복과 기업가치 제고에 집중하려는 것이다”고 말했다. 이어 “소수지분 확보를 통해 단순히 이사회를 압박하는 행동주의펀드와는 차이가 있다”고 강조했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

!['취임 3년차' 맞는 진옥동 회장, 계열사 사장단 쇄신 택할까 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120217204904139f09e13944d582914364.jpg&nmt=18)

![‘리딩뱅크 탈환’ 정상혁 신한은행장 연임 청신호…부행장 75% 임기만료 코앞 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120216125200393237391cf861151384944.jpg&nmt=18)

![[DCM] 한화생명, 4000억 후순위채 발행...자본 안정성 높인다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120313450407365141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)