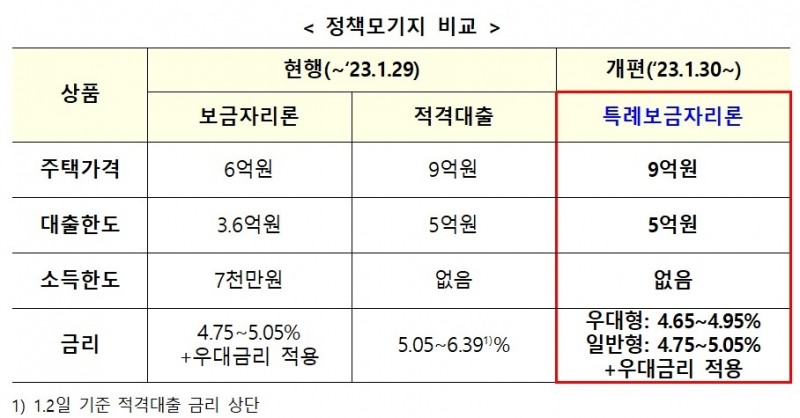

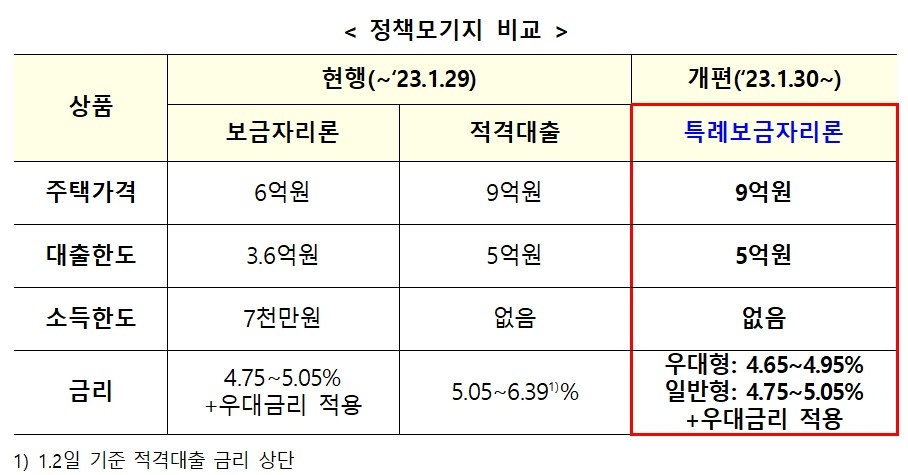

금융위원회는 오는 30일부터 기존 보금자리론에 안심전환대출, 적격대출 등 정책모기지를 통합한 특례보금자리론 신청을 받는다고 11일 밝혔다.

특례보금자리론은 기존 정책모기지보다 지원 대상을 크게 넓힌 점이 특징이다.

기존 보금자리론의 소득 7000만원 이하 요건을 없앴고 주택 가격 상한은 현행 보금자리론 6억원에서 9억원으로 높였다. 대출 한도는 3억6000만원에서 5억원으로 늘렸다.

특히 총부채원리금상환비율(DSR) 규제가 적용되지 않는다. 현재 1억원 초과 대출자에게는 DSR 40% 규제가 적용된다.

기존 보금자리론과 마찬가지로 주택담보대출비율(LTV)과 총부채상환비율(DTI)은 각각 70%, 60% 수준으로 적용된다.

특례보금자리론은 신규 주택 구매자는 물론 변동금리 주택담보대출을 고정금리로 대환하려는 차주, 담보 물건에 대한 임차보증금 반환 목적 주담대(보전용)를 받으려는 차주 모두 이용할 수 있다.

일시적 2주택자의 경우 기존 주택 처분(2년 이내)을 조건으로 대출받을 수 있다.

금리는 차주 특성별로 '우대형'과 '일반형'으로 구분된다.

'주택가격 6억 이하'면서 '부부 합산 소득 1억 이하'이면 우대형 금리인 4.65~4.95%를 적용받을 수 있다. 나머지는 4.75~5.05%의 일반형 금리로 이용할 수 있다.

전자 약정 및 등기 시 적용되는 '아낌e' 우대금리(0.1%포인트)와 기타 우대금리(사회적 배려 층·저소득청년·신혼가구·미분양주택, 최대한도 0.8%포인트) 등 최대 0.9%포인트의 금리 우대도 별도로 받을 수 있다.

우대형 대출금리에 별도 우대금리까지 적용받으면 3.75~4.05%의 금리로 이용 가능하다.

최근 주택담보대출 변동금리는 연 5~7%대에 달한다. 일부 은행의 변동금리 상단은 8%대에 진입한 상황이다.

만기는 10·15·20·30·40(만 39세 이하 또는 신혼부부)·50년(만 34세 이하 또는 신혼부부) 등 6가지 상품 중 선택할 수 있다.

중도상환수수료는 면제된다. 기존 주택담보대출을 특례보금자리론으로 갈아타는 경우뿐 아니라 추후 특례보금자리론을 중도 상환하는 경우에도 중도상환수수료를 내지 않아도 된다.

특례보금자리론은 금리 상승기 실수요층의 부담을 덜기 위한 목적으로 설계된 만큼 우선 1년간 한시적으로 운영된다. 1년간 공급 목표는 39조6000억원이다.

금융위원회는 “금리 상승기 서민·실수요자의 '내 집 마련'을 돕고 대출금리 변동 위험 경감 등 가계부채 질적 구조 개선을 위해 고정금리 정책모기지 역할을 확대하게 됐다"고 밝혔다.

한아란 기자 aran@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![미래·삼성·키움·토스증권, 해외주식 수수료 수입 4강 견고 [해외주식 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112422033806835dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)