삼성 서초사옥.

삼성전자 주가가 10개월 만에 6만원선으로 주저앉은 가운데 삼성전자에 대한 증권가의 눈높이도 낮아졌다. 국내 증권사들은 잇따라 삼성전자에 대한 목표주가를 낮춘 레포트를 내고 있다.

13일 금융투자업계에 따르면 전일 미래에셋증권, KB증권, 신한금융투자, 이베스트투자증권, 유진투자증권, 하이투자증권 등은 일제히 삼성전자의 목표주가를 내렸다.

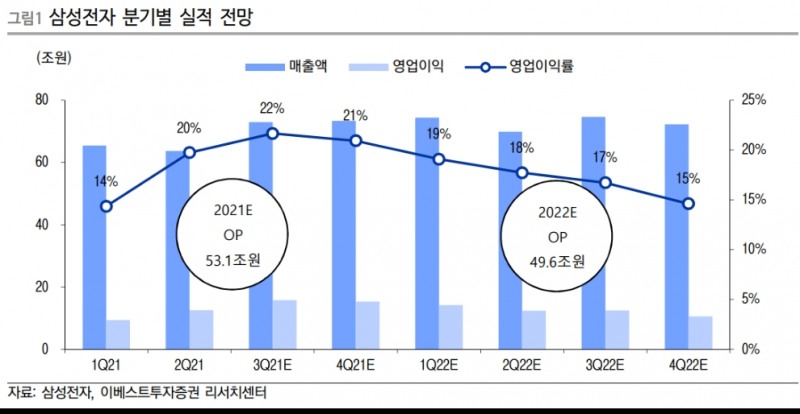

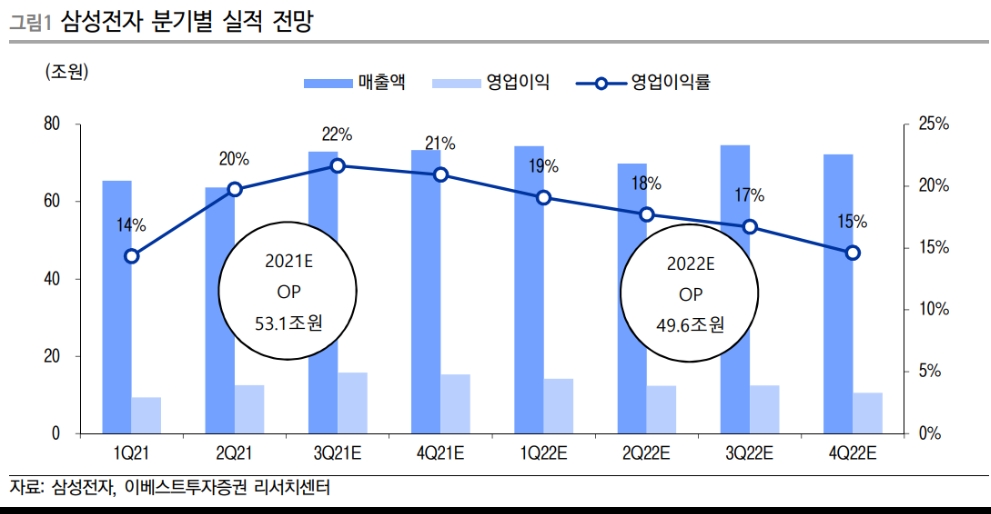

이 밖에 이베스트투자증권(9만5000원→8만7000원), 유진투자증권(10만원→9만3000원), 하이투자증권(9만2000원→8만9000원) 등도 줄줄이 목표가를 낮춰 제시했다.

목표주가란 기업의 실적 추정치, 업황 등을 분석해 향후 1년 또는 3~6개월 이내에 해당 기업의 주가가 도달할 수 있는 주가 수준을 추정한 것으로, '타깃 프라이스'(Target Price·TP)로도 지칭한다.

삼성전자는 앞서 전 거래일 대비 3.5%(2500원) 하락한 6만9000원에 거래를 마쳤다. 종가 기준으로 삼성전자 주가가 7만원 아래로 떨어진 건 지난해 12월 3일(6만9700원) 이후 10개월여 만이다.

이날 외국인은 삼성전자 7633억원 규모를 순매도하며 이와 같은 급락세를 견인했다. 기관도 979억원을 팔면서 힘을 보탰다. 반면 개인은 홀로 8430억원을 순매수하면서 이들이 던진 물량을 받아냈다.

실제로 삼성전자에 대한 외국인 투자자들의 공매도는 갈수록 심해지고 있다. 공매도가 부분 재개된 지난 5월 3일부터 이달 6일까지 외국인은 삼성전자 1조9819억원 규모를 공매도 거래했다.

전문가들은 삼성전자 주가 흐름에 대외 리스크 영향이 크게 반영되고 있다고 진단하고 있다. 올 3분기 분기 사상 최대 매출액인 73조원을 달성했음에도 불구하고 메모리반도체 가격 하락이 예상됨에 따라 최근 주가가 하락하고 있다는 설명이다.

송 연구원은 “이에 따라 내년 2~3분기 반도체 가격 상승 전환을 기대하며 지금 당장 반도체 주식을 적극적으로 매수하는 것보다는 당분간 업황 리스크 요인과 평가가치(밸류에이션) 배수 관련 지표들을 체크하고 매수에 나서는 것이 적절하다”고 강조했다.

김영건 미래에셋증권 연구원은 “그간 보유 재고 확보를 위해 확대가 불가피했던 업계 전반의 공급(설비증설) 추세는 내년부터 수요 둔화 및 가격 하락세 실현과 함께 보수적 기조로 전환될 것”이라고 예상했다.

김 연구원은 “기업가치 산정에 유의미한 영향을 미치는 메모리 반도체 동종 기업의 EV/EBITDA(기업가치를 감가상각비 차감 전 영업이익으로 나눈 값) 수준을 고려하면, 메모리 가격 하락 이후 (메모리) 공급자들의 공급 기조가 보수적으로 전환되는지 확인하기까지는 트레이딩 관점의 접근이 더 타당하다”고 말했다.

이승우 유진투자증권 연구원 또한 “중국과 미국의 경제 둔화 리스크와 반도체 가격 하락세 등을 고려할 때 내년 상반기까지는 실적이 둔화할 것”이라며 “다만 상황이 극단적으로 악화하지 않는다면, 내년 하반기부터는 이익이 다시 증가하는 사이클에 진입할 것”이라고 전망했다.

홍승빈 기자 hsbrobin@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)