금융당국은 개정 신용정보법에 따라 신산업으로 도입되는 '마이데이터(MyData·본인신용정보관리업)' 허가 절차에 속도를 낸다.

은행 등 금융업계도 개인자산관리(PFM) 등 데이터 비즈니스 확장을 꾀하고 있다.

◇ 가명정보 활용 날갯짓…"마이데이터, 금융사·빅테크·핀테크 균형 고려"

산업적 측면에서 보면 개정 데이터 3법으로 금융과 이종(異種)산업간 ‘데이터 매시업(Mashup)’을 통해 신규 상품·서비스가 출현할 수 있게 됐다. 매시업은 본래 음악용어지만 서로 다른 곡을 조화롭게 섞어 연주하듯 각종 데이터를 서로 합쳐 전혀 다른 새로운 상품과 서비스를 만들 수 있다.

'가명정보'를 정보 주체 동의 없이도 활용할 수 있는 길이 열렸다는 게 핵심이다. 추가 정보 없이 특정 개인을 알 수 없게 비식별 조치가 됐다면 일일이 동의를 받으러 다니지 않아도 되니 빅데이터 활용 문턱이 낮아진 것이다.

금융회사와 일반기업이 보유한 데이터를 개정 신용정보법에 따라 지정되는 '데이터 전문기관'을 통해 결합할 수 있다. 금융위원회는 법 시행 이후 빠르게 금융보안원, 신용정보원 등 데이터 전문기관을 지정해 뒷받침 하기로 했다.

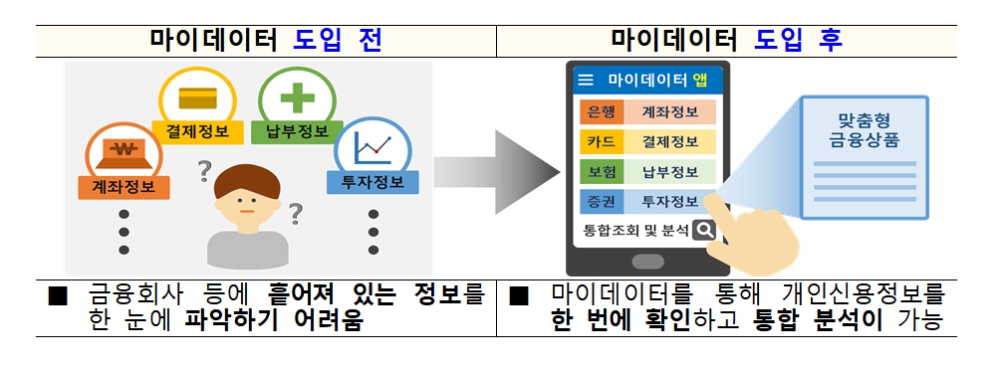

마이데이터를 통해 금융소비자는 금융회사, 공공기관 등에 흩어져 있는 자신의 신용정보를 한 눈에 파악해 손쉽게 관리할 수 있을 것으로 기대된다.

금융분야 마이데이터 사업을 하고자 하면 이제 금융위원회 허가를 받아야 한다. 금융위는 마이데이터 허가 기간을 최소 3개월(예비허가 2개월·본허가 1개월)로 보고 있다. 우선 1차가 8~10월 일정이며, 1회에 최대 20개 기업에 대한 심사를 차수 별로 진행하기로 했다.

순차 허가인 만큼 마이데이터 주도권 경쟁이 예상된다. 마이데이터 허가 심사는 금융회사·빅테크·핀테크 기업 간 균형 등도 고려하기로 했다. 그리고 기존 마이데이터 사업자들에 대한 심사를 우선 진행한다.

마이데이터 허가 심사의 공정성과 객관성을 확보하고자 금융감독원에 외부평가위원회를 운영하기로 했다.

또 신용정보업(CB) 진입 규제를 완화하고 '비금융전문CB', '개인사업자CB' 신설로 새 플레이어도 등장하게 됐다.

아울러 보호 측면에서 개정 데이터 3법으로 '개인정보보호위원회'가 총리 소속의 중앙행정기관으로 격상돼 출발한다. 행정안전부, 방송통신위원회, 금융위원회 등 여러 부처로 분산돼 있던 개인정보 보호 기능을 개보위로 일원화시켰다.

금융사와 신용조회사에 대한 '프로파일링 대응권'도 금융분야에서 처음으로 도입된다. 프로파일링 대응권이란 개인인 신용정보주체가 금융회사 등에 자동화된 평가 결과에 대해 설명을 요구하거나 이의를 제기할 수 있는 권리다.

◇ 당국 "상호주의 관점 정보 공유 지속 강구"

금융권 안팎에서는 마이데이터 신사업 물꼬가 트인 점에 특히 관심이 높다. 은행, 카드, 보험 등 통합 신용정보 관리부터 소비패턴을 분석한 맞춤형 상품·서비스 추천과 자문으로 개인자산관리(PFM) 시장이 새롭게 열릴 것으로 예상하고 있다.

또 비금융전문CB·개인사업자CB 신설도 주목하고 있다. 주부·학생 같은 금융이력부족자(씬파일러)나 자영업자에 대한 데이터가 전방위로 확충돼 신용평가상 불이익이 일부 해소되면 예컨대 기존보다 낮은 금리로 대출을 받을 수 있는 길이 열릴 수 있다.

금융업계 관계자는 "개정 데이터 3법에서 데이터는 금융사가 아닌 고객이 소유하고 있다는 점을 명확히 하고 있다는 게 중요하다"며 "기존 금융회사와 빅테크, 핀테크 기업간 업(業)의 경계를 넘는 경쟁이 격화될 것으로 예상된다"고 제시했다.

실제 마이데이터 정보 공유를 두고 견제구가 거세다.

개정 신용정보법에 따라 정보주체는 금융회사, 전기통신사업자, 공공기관 등에 개인신용정보를 본인, 마이데이터 사업자, 금융회사 등에 전송하라고 요구할 수 있다. 이때 전송 대상 정보의 범위는 금융거래정보, 국세·지방세·4대 보험료·통신료 납부정보 등이다. 원칙상 IT 기업이 보유한 일반 개인정보는 신용정보가 아니므로 전송요구권 대상이 되지 않는다. 네이버 등 빅테크 정보 공유 관련 기존 금융권에서는 '역차별'이라고 짚고 있다.

금융위 측은 "마이데이터 사업자들간 상호주의 관점에서 쇼핑정보 등 다양한 정보가 공유될 수 있는 방안을 지속 강구해 나갈 계획"이라고 제시했다.

정선은 기자 bravebambi@fntimes.com

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![24개월 최고 연 3.05%…농협銀 ‘NH올원e예금’ [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414412503026237391cf86223388684.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)