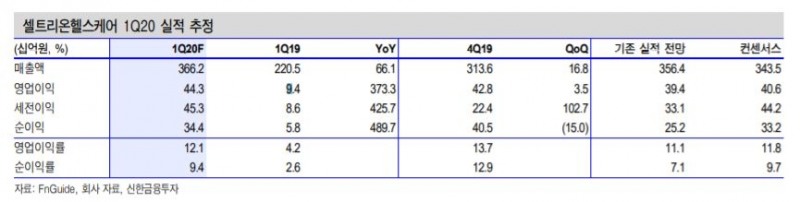

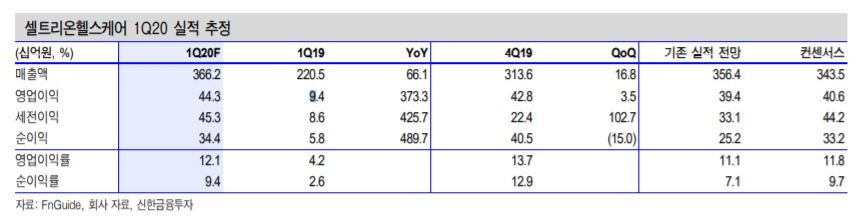

이동건 신한금융투자 연구원은 “셀트리온헬스케어의 1분기 연결 기준 매출액과 영업이익은 각각 전년 동기 대비 66.1%, 373.3% 증가한 3662억원, 443억원으로 추정된다”며 “영업이익은 시장 컨센서스 406억원을 10% 가까이 상회할 전망”이라고 내다봤다.

이 연구원은 호실적을 전망하는 근거로 원·달러 환율 상승과 신종 코로나바이러스 감염증(코로나19) 확산에 따른 파트너사들의 선제적 재고 확보, 수익성 높은 미국 매출 비중 확대 등을 제시했다.

이어 “미국 매출 비중 확대에 따른 구조적 성장 가능성에 주목할 필요가 있다”며 “수익성 높은 미국 매출 비중 확대는 구조적인 영업이익률 상승으로 이어질 전망”이라고 분석했다. 셀트리온헬스케어의 전사 매출 내 미국 비중은 2018년 13%에서 2019년 25%로 두 배 가까이 늘었다.

이 연구원은 “단기 주가 급등은 부담이나 경기 둔화 우려에도 견조한 실적 성장이 예상된다는 점에서 투자 쏠림 현상은 지속될 전망”이라며 “앞으로 주목할 포인트는 미국 트룩시마 점유율 확대와 유럽 램시마 SC 판매 추이”라고 덧붙였다.

한아란 기자 aran@fntimes.com

![[9월 4주 청약일정] ‘한화포레나 충주 호암’ 등 전국 5곳 1520가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240920130654027995e6e69892f175114235199.jpg&nmt=18)

![[프로필] 서재완 금융감독원 금융투자부문 부원장보](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024092018590203060179ad439072211389183.jpg&nmt=18)

![[프로필] 이승우 금융감독원 공시조사부문 부원장보](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024092019153902760179ad439072211389183.jpg&nmt=18)

!['밸류업 우등생' 되려면…"주주환원은 과정, 목표는 기업가치 극대화" [기업 밸류업을 외치다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024092014331605508179ad4390721118123813.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[신간] 성장이 멈춘 시대의 투자법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024082109281507249f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)