제약·바이오업종이 상위 제약사 중심의 실적 개선과 임상 진전으로 주가 상승을 기대할 수 있을 전망이다.

26일 배기달 신한금융투자 연구원은 제약·바이오 기업들이 신규 계약과 임상 진전 등 연구개발(R&D) 성과를 통해 향후 실적을 개선할 수 있을 것으로 예상했다. 이에 제약업종에 대한 투자의견 ‘비중확대’를 유지했다.

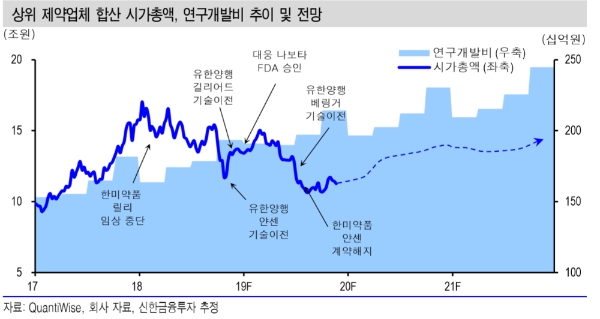

배 연구원은 “지난 2015년 한미약품의 기술 수출로 높아졌던 밸류에이션은 다시 낮아졌다”며 “고점 대비 주요 밸류에이션도 약 30% 낮아 기간 조정과 가격 조정을 거쳤기에 부담 없는 상황”이라고 설명했다.

내수 매출의 호조로 견조한 수익을 창출할 수 있을 것으로 내다봤다.

배 연구원은 “내수 시장에서의 점유율 회복이 나타나고 있다”며 “내수 매출 호조로 이번 3분기 영업이익 증가도 상위 업체가 중소업체보다 컸다”고 말했다.

그는 “내년 상위 업체의 매출 증가는 5.7%, 영업이익률은 올해와 같은 5.3%가 될 것”이라며 “신규 기술 수출이 이루어지면 수익성 개선도 가능하다”고 덧붙였다.

배 연구원은 “2015년 한미약품, 2016년 동아에스티에 이어 작년 유한양행도 글로벌 업체와 규모 기술 수출 계약을 체결했다”며 “시기의 문제일 뿐 상위 업체의 기술 수출은 언제든지 가능하다고 말했다.

이어 “글로벌 업체와의 협상 경험도 풍부해졌으며 해외에서의 임상도 활발히 진행하고 있다”며 “내년 임상 진전에 따른 마일스톤 유입이 이루어지면 최근 낮아진 기술 수출 계약에 대한 시장의 평가도 다시 높아질 수 있다”고 전망했다.

그는 마지막으로 “글로벌 업체와 대규모 기술 수출 계약은 동아에스티, 유한양행도 체결하여 상위 업체 들은 시기의 문제일 뿐 기술 수출을 할 수 있는 역량을 갖고 있다”며 “내년 유한양행의 폐암치료제 ‘레이저티닙’의 임상 3상 진행에 따른 마일스톤 유입이 실제 이루어지면 상위 업체의 기술 수출 계약에 대한 평가도 높아질 수 있다”고 덧붙였다.

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![미래에셋운용, 글로벌 전진기지 배치로 순익 1위 견고…'ETF 효과' 신한운용 2위 [금융사 2024 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112710225906906179ad4390712813480118.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)