가상통화 리브라 구조 / 자료= 금융위원회(2019.07.08)

하지만 투기자산화 되거나 자금세탁 수단 변질 우려, 개인정보 유출 피해 가능성 등도 잠재돼 있다는 평가다. 위기시 '뱅크런' 가능성도 우려 요소로 꼽혔다.

금융위원회는 이같은 내용을 포함해 리브라 백서, 해외동향 등이 담긴 '리브라 이해 및 관련 동향' 참고 자료를 비공식 의견으로 8일 배포했다.

페이스북은 지난달 18일 오는 2020년 리브라를 발행해 송금 및 결제 서비스 출시를 추진한다고 공식화 했다.

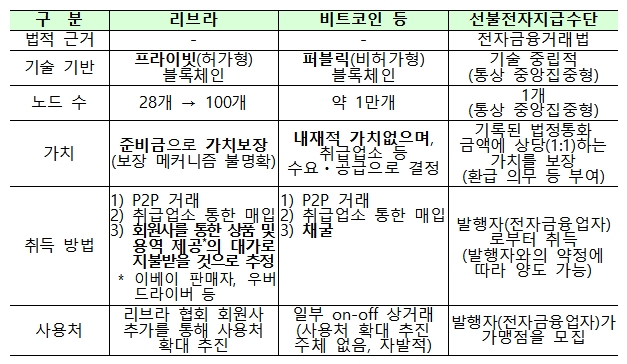

공개된 리브라 백서에 따르면, 리브라는 다수의 통화로 구성된 은행예금, 미국 국채 등 실물자산에 연동해 가치가 보장되는 스테이블 코인(stable coin)이며, 허가형(permissioned) 블록체인에 기반한 가상화폐다. 은행을 제외하고 비자, 마스터카드, 이베이, 페이팔, 우버, 리프트, 보다폰 등 28개사 유수 글로벌 기업과 협회(Libra Association)를 구성해 범용성 확보가 가능하다고 설명하고 있다.

페이스북앱, 왓츠앱, 인스타그램앱 등을 통해 구매한 리브라는 앱 내 지갑모듈에 보유하고 사용할 수 있게 되는 구조다. 비트코인을 대체하는 글로벌 디지털 화폐, 나아가 장기적으로 국가통제를 받지 않는 디지털 화폐 발행이 목표인 것으로 추정되고 있다.

리브라는 현재 어떤 가상통화보다 상용화 가능성이 높다는 평가가 나온다. 스테이블 코인으로서 가격변동성 제한 측면이 있고, 페이스북 24억명, 왓츠앱 15억명, 인스타그램 10억명 등 다수 이용자를 확보한 플랫폼 사업자라는 점이 주목된다.

리브라 VS 비트코인 등 비교 / 자료= 금융위원회(2019.07.08)

발행량 조정 메커니즘이 불명확하고, 준비금과의 상관관계도 모호해서 리브라 발행량 증가에 따라 가치가 폭락할 가능성도 잠재돼 있다는 평가다.

또 페이스북의 소셜데이터와 금융데이터가 결합돼 개인정보 유출 피해가 극대화될 가능성도 꼽혔다.

현재 ICO 계획은 미정이나 대규모 ICO 진행시 과도한 투자자금 쏠림 및 취급업소를 통한 다량의 매수/매도로 투기자산화 가능성도 거론됐다.

금융위기나 외환위기 때 법정 화폐에서 리브라로 자금이 쏠리는 일종의 '뱅크런'이 발생하면 위기에 불을 붙일 수 있다.

은행을 통한 통제가 이루어지지 않을 경우 광범위한 자금세탁 수단으로 변질될 우려도 꼽힌다. 실제 골드만삭스, JP모건 등의 대형 금융회사는 가상통화 리브라에 대한 규제 측면에서의 불확실성을 이유로 참여를 거절한 것으로 알려졌다.

리브라가 중앙은행의 통화를 대체하거나 병행함으로써 전통적인 통화정책의 효과가 제한될 수도 있다. 한편, 디지털 결제수단에 대한 관심 증대로 중앙은행 디지털화폐 발행이 촉진될 것이라는 의견도 있다.

기존 은행으로서는 리브라가 사실상 무료에 가까운 해외송금을 제공하게 되면 수익성이 떨어질 수 있다. 금융 소비자 입장에서는 법정통화의 가치상승시 환손실 가능성, 정부의 예금보험 대상에서 제외된다는 점을 체크할 필요가 있다.

![12개월 최고 연 3.20%…수협은행 ‘Sh첫만남우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404165639061515e6e69892f1439255124.jpg&nmt=18)

![기관 '알테오젠'·외인 '펩트론'·개인 '에코프로' 1위 [주간 코스닥 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511503908718179ad439072211389183.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '한화에어로스페이스'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511370308381179ad439072211389183.jpg&nmt=18)

![24개월 최고 연 2.98%…iM뱅크 ‘iM주거래우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170106019065e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 5.20%, 제주은행 ‘MZ플랜적금’ [이주의 은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170544051735e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 3.40%…대아상호저축은행 '정기예금'[이주의 저축은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040611231704886957e88cdd522223380122.jpg&nmt=18)

![흑자 낸 한국토지신탁, 선별 수주로 ‘책준’ 리스크 대비 [부동산 신탁사 특집]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025033100512404662dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)