금감원은 저축은행 가계신용대출 영업실태를 공개해 금리수준에 대한 고객과 시장 평가를 유도하겠다고 30일 밝혔다.

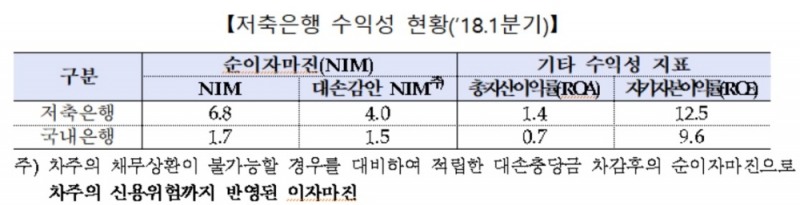

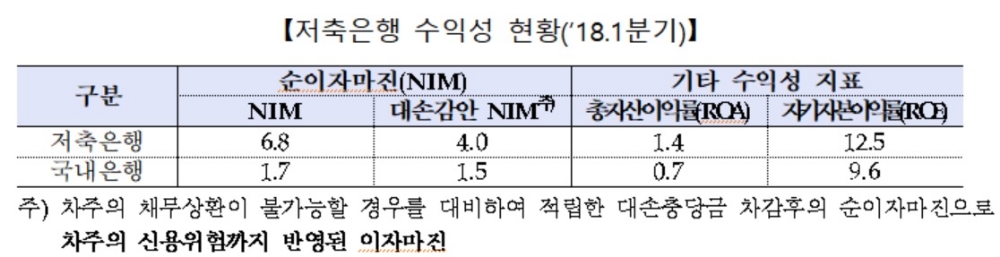

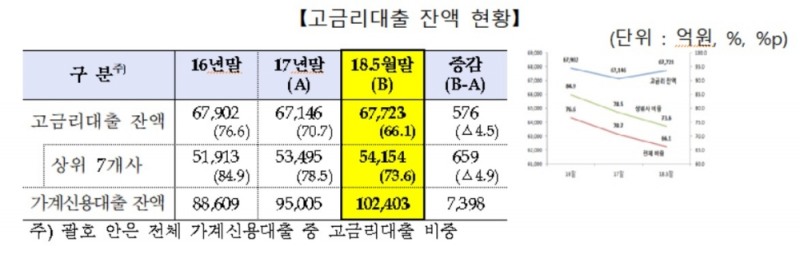

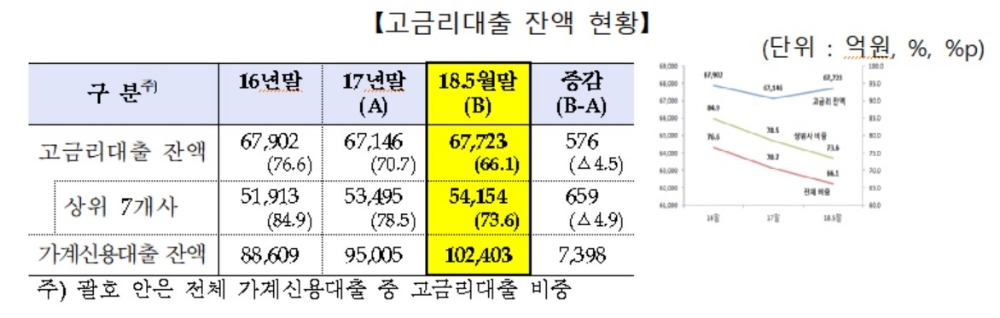

금감원에 따르면, 저축은행 가계신용대출 고금리 비중은 66.1%이며, 순이자마진(NIM)은 6.8%, 대손충당금 전입액은 제외한 순이자마진은 4.0%으로 국내은행 각각 1.7%, 1.5%임을 감안하면 저축은행이 2배 가량 높다.

금감원은 저축은행 고금리 비중이 높은건 일부 저축은행이 차주의 신용등급과 상환능력에 대한 고려없이 무분별하게 고금리를 부과한 데에 기인한다고 설명했다.

금감원은 "조달원가 대비 과도한 고금리대출 취급으로 순이자마진이 높으며 대손비용을 감안하더라도 높은 순이자마진을 보인다"고 말했다.

총자산이익률(ROA)은 1.4%, 자기자본이익률(ROE)는 12.5%로 은행 ROA(0.7%)와 ROE(9.6%)보다 2배 가량 높다. 특히 대형 저축은행 ROA와 ROE가 높게 나타났으며, 고금리대출로 인한 고수익 현상이 두드러졌다고 지적했다. 웰컴저축은행 ROA는 2.7%, ROE는 33.3%, SBI저축은행 ROA 2.8%, ROS 27.6%, OK저축은행 ROA 1.5%, ROE는 15.8%다.

금감원은 "저축은행은 과도한 예대금리차를 기반으로 높은 수익을 시현하고 있다"고 말했다.

금감원에 따르면 1분기 저축은행 예대금리차는 8.3%로 국내은행 2.1%보다 약 2배 높다.

저축은행 전체 가계신용대출 차주 109만명 중 78.1%가 연 20% 넘는 고금리를 부담하고 있다고 밝혔다.

금감원은 대부계열 저축은행을 포함한 상위 7개사가 고금리대출 잔액비중이 평균 66.1%보다 7.6%포인트 높았다.

상위 7개 은행은 OK저축은행이 1조8000억원으로 가장 많았으며, SBI저축은행(1조2000억원), 웰컴저축은행(8000억원), 유진저축은행(6000억원), 애큐온저축은행(5000억원), JT친애저축은행(4000억원), 한국투자저축은행(1000억원)이 그 뒤를 이었다.

금감원은 "5월 말 기준 현재 고금리대출 차주는 85만1000만명으로 20%미만 차주의 3.6배에 달한다"며 "고금리대출 차주 평균대출액은 800만원이며 이들이 부담하는 평균금리는 25.6%"라고 설명했다.

금감원은 법정최고 금리 인하와 고금리 대출 충당금 적립기준 강화 등 감독 강화로 고금리대출 비중은 작년 말 대비 15.7%포인트 감소했으나, 고금리대출 비중이 여전히 높다고 지적했다.

금감원은 "여전히 고금리대출 비중이 가계신용대출의 절반 이상을 차지하고 있고 월중 취급액도 3847억원"이라며 "7~10등급 저신용자 신규 취급규모는 1000~1200억원 수준으로 유지해 저신용자 금융접근성에는 큰 변화가 없다"고 밝혔다.

금감원은 저축은행의 대출금리 합리적 산정을 위해 저축은행 취급현황과 대출금리 원가구조를 공개한다는 방침이다.

금감원은 "고금리대출 과다 저축은행 취급현황과 대출금리 원가구조 등을 공개해 시장 평가를 유도하겠다"며 "모바일 대출 등 비대면채널을 활성화하고 대출경로별 금리 비교 공시를 도입해 금리경쟁을 유도하겠다"고 밝혔다.

이외에도 법정최고금리 인하시 기존 차주에게도 금리부담 완화 효과가 발생하도록 저축은행 '여신거래기본약관 개정'을 추진하고 2021년부터 예대율 규제비율은 110%에서 100%로 강화하고 고금리대출에는 130% 가중치를 부여해 고금리대출 위주 영업을 억제할 예정이다.

전하경 기자 ceciplus7@fntimes.com

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이환주 KB라이프생명 대표, 푸르덴셜-KB 안정적 합병 성과…세대교체 VS 안정 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112608410108437dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)