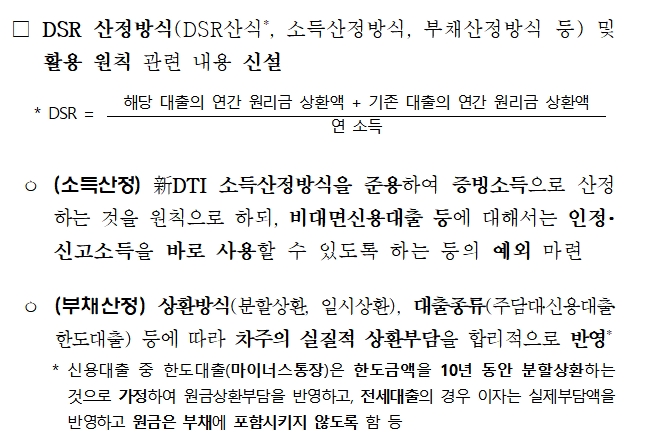

DSR은 신규 대출을 해줄 때 차주의 연간 소득 대비 주택담보대출뿐 아니라 마이너스통장(한도대출), 자동차할부금 등 모든 종류 대출의 원리금상환액을 보는 비율이다.

예컨대 연봉이 1억원인 사람이 1년 동안 갚아야 할 빚의 원금과 이자가 9000만원이면 DSR은 90%다.

25일 은행권에 따르면, 은행권에 DSR이 26일부터 시범 운영되면서 KB국민, 신한, KEB하나, 우리 등 주요 은행이 '고(高) DSR' 분류 기준을 100%로 잡기로 했다.

KB국민은행의 경우 신용대출은 DSR 150% 초과 시, 담보대출은 DSR 200% 초과 시 대출 승인을 거절키로 했다.

DSR 100%를 초과하는 경우 일부 대출이 가능은 하지만 고(高) DSR로 분류돼 주기적 관리대상이 된다.

또 지점에서 승인이 이뤄져도 심사과정에서 거부당하는 경우도 늘어날 것으로 보인다.

물론 DSR 지표뿐 아니라 신용등급도 반영해 여신심사 한다.

아울러 서민금융상품, 소액 신용대출, 취약차주 채무조정상품 등은 DSR 산출 대상에서 제외된다.

개정 '여신심사 가이드라인'에 따른 총체적상환능력비율(DSR)이 26일부터 은행권에 도입된다. / 자료= 은행연합회

한편, 은행권은 26일부터 '개인사업자대출 여신심사 가이드라인'도 시행한다. 부동산임대업 대출을 신규할 때 임대업 이자상환비율(RTI)를 산출해서 대출 적정성 여부를 심사한다.

RTI는 해당 임대업 대출의 연간 이자비용과 해당 임대물건에 대한 기존 대출의 연간 이자비용의 합 중에서 연간 임대소득이 차지하는 비중을 본다. 원칙적으로 주택임대업 대출은 1.25배, 비주택임대업 대출은 1.5배 이상인 경우에만 신규 대출을 받을 수 있다.

특정지역에 치킨집만 들어서는 등 쏠림 현상을 막기 위해 은행들은 내년부터 개인사업자 대출 때 상권과 업황 분석 결과도 활용해 나갈 방침이다.

정선은 기자 bravebambi@fntimes.com

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이환주 KB라이프생명 대표, 푸르덴셜-KB 안정적 합병 성과…세대교체 VS 안정 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112608410108437dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)