박성욱기사 모아보기 부회장이 이끄는 SK하이닉스가 또 다시 사상 최대 실적을 갈아치우며 고공행진을 이어가고 있다. 매출, 영업이익, 당기순이익 등에서 모두 신기록을 세우며 '트리플 크라운'을 달성했다.

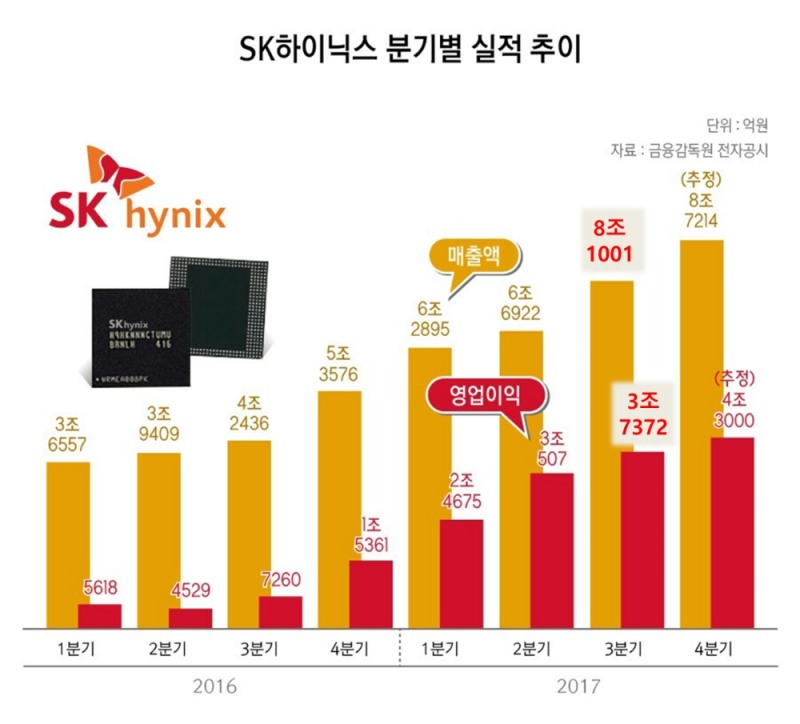

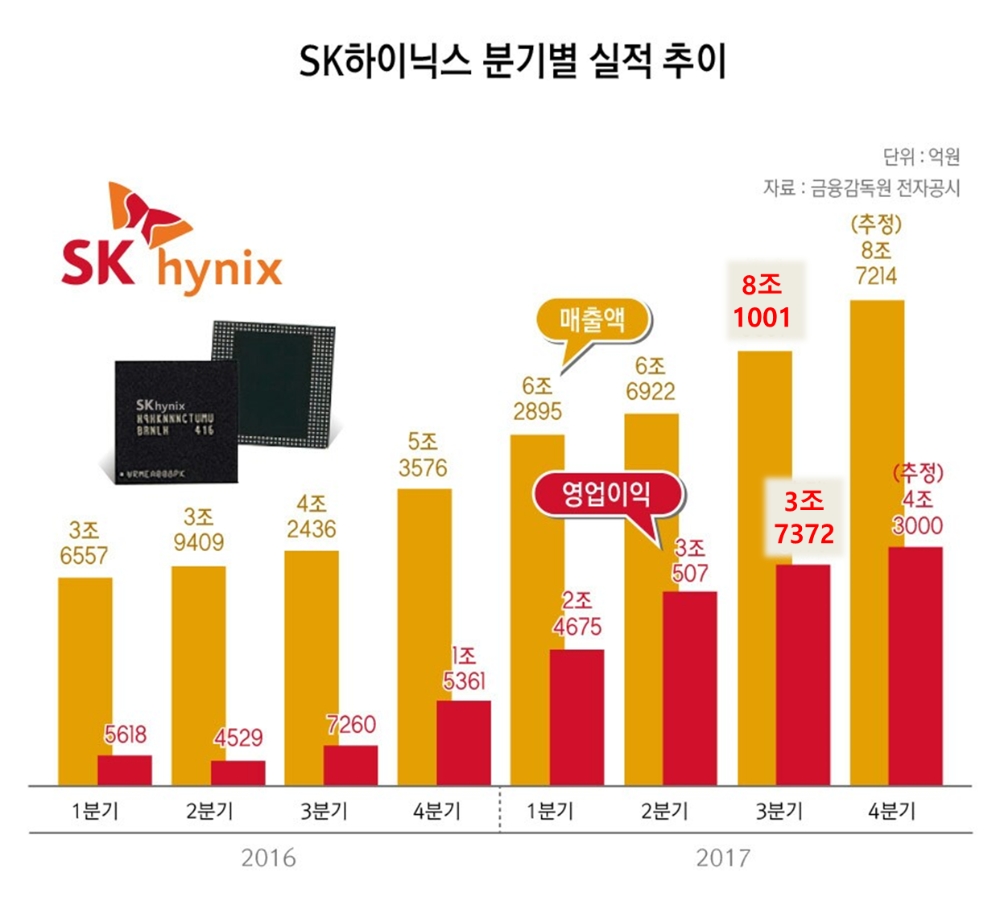

박성욱기사 모아보기 부회장이 이끄는 SK하이닉스가 또 다시 사상 최대 실적을 갈아치우며 고공행진을 이어가고 있다. 매출, 영업이익, 당기순이익 등에서 모두 신기록을 세우며 '트리플 크라운'을 달성했다.26일 SK하이닉스는 연결기준으로 매출액 8조 1001억원, 영업이익 3조 7372억원, 당기순이익 3조 555억원의 2017년 3분기 실적발표를 했다.

전 분기 대비 매출, 영업이익, 당기순이익이 21%, 23%, 24% 증가, 전년 동기 대비는 91%, 415%, 411% 각각 증가했다. 영업이익은 지난해 같은 기간의 5배 올랐고, 역대 최고 성적이었던 전 분기의 3조 507억 원을 넘겼다.

여기서 특히 주목할 부분은 영업이익률이 지난 2분기에 이어 연속 46%를 기록했다는 점이다. 업계에서는 꿈의 영업이익률 50%가 가시화되고 있다고 평가한다.

SK하이닉스는 이번 실적이 3분기에도 우호적인 시장 환경이 지속되는 상황에 시장변화에 대한 적극 대응결과라고 설명한다.

이어 D램과 낸드플래시 공히 클라우드 서비스의 지속 확산 등으로 데이터센터 수요 성장세로 4분기 전망도 밝을 것으로 전망하고 있다.

더불어 스마트폰 신제품 출시 효과가 지속되며 수요 강세를 이어나갈 것으로 예상했다. 한편 D램 업체들의 클린룸 공간 부족과 차세대 3D 낸드 제품들의 제한적 공급 증가 등의 이유로 4분기까지도 메모리 공급 부족 상황은 지속될 것으로 내다봤다.

김양재 KTB투자증권 연구원은 “예상보다 아이폰 수요는 약하나 중화권 스마트폰과 PC, 서버향 반도체 수요가 강해 내년 1분기까지 반도체가격 강세가 이어질 것이다”며 “오포(Oppo), 비보(Vivo), 샤오미(Xiaomi), 화웨이(Huawei) 등이 출시하는 플래그십 모델이 출시하면 4분기부터 실적 최대치가 가시화될 것”이라고 설명했다.

이어 “내년 D램과 낸드 수요는 전년 대비 20%, 40%씩 각각 증가 할 것이며 2017년 반도체 공급 부족으로 누적된 대기수요가 2018년 실수요에 더해질 것”이라고 덧붙였다.

최도연 신한금융투자 연구원은 “내년 상반기에도 D램 및 낸드 수급은 타이트할 전망이며 특히 랩은 상반기가 비수기지만 아이폰X 및 서버 수요가 연초로 이월된 상황이고, 경쟁사 DRAM 라인 전환 때까지 이어질 예정이어서 공급부족 심화가 예상된다“고 말했다.

이에 D램은 차세대 10나노급 제품을 계획대로 4분기부터 양산하고 HBM2 제품도 4분기부터 본격 판매를 시작할 예정이다. 낸드플래시는 4분기부터 양산하는 72단 제품을 통해 고용량 모바일 솔루션과 SSD 시장에 대응한다는 방침이다.

김승한 기자 shkim@fntimes.com

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)