3일 보험업계에 따르면 더케이손보는 지난해 4월부터 장기건강보험 및 연금저축보험 판매를 시작했으며, 올해는 간병보험을 출시해 판매하고 있다. 수익기반 다변화를 위해 장기보험을 확대하면서 FY2014(2014년 1~12월) 장기보험 원수보험료는 474억원으로 전년(106억원) 대비 368억원 증가했다. 장기보험이 차지하는 비율 역시 같은 기간 4.49%에서 12.89%로 8.4%p 높아졌다.

자동차보험은 같은 기간 원수보험료가 2092억원에서 2908억원으로 800억원 가량 늘었지만 전체 원수보험료 대비 구성비는 88.3%에서 79.05%로 낮아졌다. 손해율 역시 장기보험 확대에 따른 경과보험료 증가에 힘입어 2013년 말 90.65%에서 89.71%로 낮아졌다. 순사업비는 FY2013(2013년 4~12월) 377억원에서 FY2014 528억원으로 150억원 가량 증가했지만 보유보험료가 1213억원 늘어남에 따라 사업비율이 전년(17.19%)대비 1.69% 낮아진 15.5%를 기록했다.

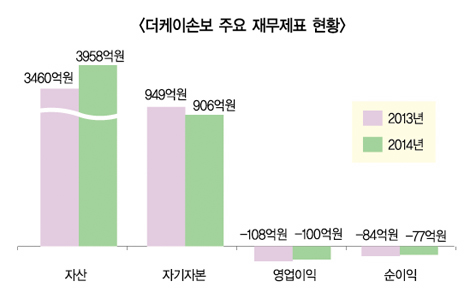

그러나 FY2013 85억원의 당기순손실을 기록한데 이어 FY2014에도 77억원의 순손실을 기록해 적자를 면치 못하고 있다. 경과손해율 및 순사업비율 하락으로 준비금 적립전 보험영업이익이 265억원을 기록, 전년 대비 376억원 증가하며 양호한 수준을 보였지만 장기보험 확대에 따른 보험료적립금 증가액이 종전보다 9배 가량 늘어나면서 보험영업이익에서 185억원의 적자를 기록한 것. 적자가 지속되면서 자본 및 자본적정성 지표 역시 저하 추세를 보이고 있다. FY2013 5.1% 수준이던 자본잠식률은 FY2014 9.4%로 두배 가량 늘어났다.

보험사의 재무건전성을 판단하는 지표인 지급여력비율(RBC) 역시 FY2013 181.66%에서 FY2014 143.51%로 낮아졌다. 보험업법상 RBC는 100% 이상을 유지토록 하고 있지만 통상적으로 150% 이상을 감독당국의 권고수준으로 정하고 있다.

이에 따라 신용평가사인 한국기업평가는 더케이손보의 보험금지급능력평가 등급을 종전의 A(안정적)에서 등급전망을 부정적으로 변경한다고 밝혔다. 손해율 상승 및 저금리 지속으로 수익성 및 지급여력비율 저하 추세가 지속될 것으로 전망한데 따른 것이다.

한기평은 “자동차보험 손해율이 현재 높게 유지되는 가운데 저금리 지속과 감독강화에 따른 고수익자산 운용 제한으로 사업비 절감 및 투자수익률 제고 등 수익성 개선노력에도 실제 수익성 회복에는 시일이 걸릴 것으로 전망된다”며 “적자를 지속하거나 지급여력비율이 지속적으로 하락할 경우 신용등급 하향을 검토할 수 있다”고 밝혔다.

김미리내 기자 pannil@fntimes.com

![‘K뷰티로 매출 5조’ 올리브영, CJ 승계 작업 군불 때나 [슬기로운 승계플랜 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042606064601084dd55077bc212411124362.jpg&nmt=18)

![한화생명 여승주, 삼성 추월 영업 성과…기본자본 관리는 과제 [IFRS17 3년차 대응력]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042605275001047dd55077bc212411124362.jpg&nmt=18)

![‘AI 회사’로 변신한다는 김영섭의 KT…이사회는 그대로 [2025 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042816291902123c1c16452b012411124362.jpg&nmt=18)

![GS칼텍스 허세홍 사장 견제하는 셰브론 사람들 [2025 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042605434401962dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)