자료= 현대경제연구원 '대출금리 상승이 가계 재무건전성 및 소비에 미치는 영향'

현대경제연구원이 21일 발표한 '대출금리 상승이 가계 재무건전성 및 소비에 미치는 영향' 리포트에서 신유란 연구원은 "대출금리 상승으로 인한 이자비용 증가, 거치기간 종료에 따른 원금상환 부담 본격화로 가계의 채무상환부담 상승이 소비지출을 제약하는 요인으로 작용할 수 있다"고 밝혔다.

리포트는 미국 연준(Fed)의 지난 3월 정책금리 인상과 올해 인상 기조 예고는 우리나라 기준금리 인상 압력요인으로 작용하고 있다고 평가했다. 이때 우리나라 가계부채의 경우 변동금리 비중이 높아 향후 대출금리 상승 때 가계의 채무상환부담이 가중될 우려가 존재한다는 분석이다.

리포트에 따르면, 지난해 3분기말 기준 국내은행의 가계대출 중 변동금리 비중은 71.6%이며, 비은행권 가계대출의 변동금리 비중은 은행보다 높을 것으로 예상되고 있다. 금융부채 보유가구의 경우 가처분소득 대비 금융부채 비율인 DSR(총부채원리금상환비율)이 증가하며 채무상환부담이 늘고 있는 추세라는 설명이다.

리포트는 현재 상대적으로 금리수준과 변동성이 높은 비은행권 대출 비중이 절반 이상을 차지하고 있다는 점에서 국내 기준금리 1%포인트(p) 인상 때 대출금리가 최대 3%포인트까지 상승할 수 있음을 가정했다.

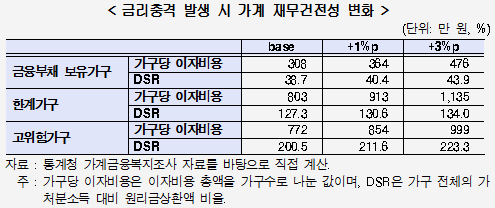

대출금리가 3%포인트 오르면 금융부채 보유가구의 DSR은 38.7%에서 43.9%, 한계가구의 DSR은 127.3%에서 134.0%로 각각 증가하는 것으로 나타났다.

또 금융부채 보유가구의 연간 가구당 평균 이자비용은 308만원에서 476만원, 한계가구는 803만원에서 1135만원으로 늘어나는 것으로 분석됐다.

채무상환 부담 상승이 가계 소비에 미치는 영향으르 추정해 보니, DSR이 5%포인트 상승할 경우 가계의 소비지출 증가율이 0.11%포인트 감소하는 것으로 나타났다.

신유란 연구원은 "중장기적으로 소비여력을 확보하기 위해서는 가계소득의 증가가 뒷받침 되어야 한다"며 "적극적인 고용시장 정책을 바탕으로 소비여력을 갖춘 계층을 확대하는 등 가계 소득 증대방안을 마련해야 한다"고 강조했다.

정선은 기자 bravebambi@fntimes.com

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

!['힐스테이트' 말고 '디에이치'…신반포 22차, 역대 최고가 경신 [공사비 긴급진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240423093432088785e6e69892f2208613587.jpg&nmt=18)

![[한지붕 오너일가] GS리테일 허연수·허서홍·허치홍...한층 강화된 오너 경영체제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042316352400512b5b890e35c2115218260.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![공사비 갈등에 ‘시공사’ 교체…“분담금 늘 것, 신중해야”[공사비 긴급진단②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073002153502411dd55077bc2114205175189.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)