◇종신보험VS정기보험

종신보험은 정해진 기한 없이 사망시까지 보장하므로 일생 한 번은 보험금을 받을 수 있지만 그만큼 납입기간이 길고 보험료가 높아 유지가 어려운 상품이다. 상속 등의 목적으로 가입하는 경우를 제외하면 나이가 들수록 유가족을 위한 사망보험금의 필요성은 낮아지고, 몇 십 년 후 보험금을 탈 때 물가상승률에 의해 화폐가치가 하락한다는 단점도 있다.

정기보험은 보장을 원하는 기간을 선택해 사망보장을 받는 상품으로 종신보험 대비 보험료가 1/8 수준으로 낮다. 가장이 경제활동기에 갑작스럽게 사망했을 때 유가족의 생계를 보장한다는 기능에 충실하면서도 합리적인 보험료로 위험에 대비할 수 있다. 이 때문에 보장기간이 지난 후 사망하면 보험금을 받을 수 없다는 단점에도 먼 미래보다 현재에 가치를 두는 욜로족(YOLO)들의 관심을 받고 있는 것.

정기보험은 아직까지 낮은 인지도와 종신보험의 탄탄한 아성에 밀려 가입률이 저조한 편이다. 보험개발원 통계에 따르면 국내 정기보험 신계약 건수는 3년 연속 전체의 약 3%대에 머물러 있는 것으로 나타났다. 지난 2015년 국내 정기보험 신계약 건수는 총 25만2147건으로 종신보험(206억356건)의 약 12%에 불과하다.

반면 온라인보험업계는 정기보험 판매에 집중하고 있다.

정기보험 시장은 보험료가 낮은 만큼 사업비와 보험설계사 수수료가 낮아서 대면채널에서 적극적으로 판매하지 않는 '블루오션'이기 때문. 인터넷 생명보험사 교보라이프플래닛을 비롯해 미래에셋, 신한생명, 한화생명, 삼성생명, 하나생명 등 10여 곳의 생보사가 온라인정기보험을 판매 중이다. 온라인보험은 소비자가 직접 가입하는 형태로 설계사 수수료나 점포 임대료 등의 중간유통비용이 없어 보험료가 낮다. 일부 상품은 비흡연자 할인 및 건강체 할인제도를 갖춰 고객의 건강상태에 따라 최대 41%의 보험료 추가 할인까지 제공한다.

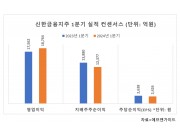

국내 CM채널 1위 라이프플래닛의 경우 전체 10종의 보험상품 중 정기보험 판매 비중이 25.1%(2016년 말 기준)로 가장 높은 것으로 나타났다. 2016년 기준 정기보험의 월납 초회보험료(신규 보험계약자가 내는 1회차 보험료)는 총 2억7900만여 원으로 전년 1억7700만여 원 대비 약 57.6% 증가했다.

◇종신보험 VS '정기보험+연금보험'

보험전문가들은 고액의 종신보험을 드는 대신 저렴한 정기보험을 선택하고, 아낀 여유자금으로 연금저축보험이나 연금보험을 추가로 가입하는 방법을 추천한다. 자녀가 독립한 이후에는 부모의 사망보험금의 필요성이 낮아지고, 오히려 노후대비에 대한 중요성이 커지기 때문이다.

따라서 은퇴시기나 자녀의 독립시기인 60~65세까지는 정기보험으로 '경제활동기 조기 사망'에 대비하고, 만기 이후 생존 시 '오래 살 위험'을 대비해 동시에 연금상품을 가입하면 사망보장과 노후보장이라는 두 마리 토끼를 잡을 수 있다.

라이프플래닛 상품을 기준으로 종신보험에 가입하는 경우와 정기보험과 연금저축을 동시에 가입하는 경우를 비교해보면 차이가 드러난다. 예컨대 40세 표준체(흡연자) 남성이 60세 만기, 20년 월납으로 1억원 사망보장의 종신보험에 가입할 경우 월 납입보험료는 19만3500원이다. 정기보험으로 가입 시 월 2만3500원이면 동일한 사망보장을 받을 수 있다.

종신보험에 가입할 돈으로 정기보험에 가입하고, 아낀 17만원을 노후를 위한 연금저축보험에 가입할 경우, 60세 만기 시 해지환급금은 약 5526만원으로 같은 시점 종신보험의 해지환급금 5073만원보다 약 500만원 이상 높다. 3월 현재 공시이율(3.30%) 기준이지만 최저보증이율(1.00%)로 계산한 경우에도 종신보험 해지환급금보다 약 50만원 높게 나타난다.

라이프플래닛 관계자는 "최근 종신보험이 본인 생존 시 혜택을 받기 어렵다는 단점이 부각되면서 사망보험금을 일정 부분 먼저 지급하는 선지급형 상품이나 연금전환 특약을 갖춘 상품이 등장했다"며 "가능하면 종신보험을 연금으로 전환하는 경우와 정기보험과 연금상품을 가입하는 경우의 적립금을 각각 비교해보고 보다 유리한 쪽으로 가입하는 것이 좋다"고 조언했다.

김민경 기자 aromomo@fntimes.com

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![매출 1위 현대건설·영업익 1위 삼성물산…부채관리는? [2023 건설 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418221739095075e6e69892f121162196195.jpg&nmt=18)

![[현장] 성수동에 열린 농심 놀이동산…'짜파게티 분식점' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418153222034316febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)