금융이 현재와 미래를 연결해준다는 관점에서 보면, 금융 본연의 역할은 ‘어려울 때 우산이 돼주는 데’에 있어야 한다. 자금이 필요한 쪽은 경제적으로 절실함이 있다고 봐야 하기 때문이다. 금융은 자선사업(慈善事業)이 아니지만, 기본적으로 금융은 고객의 편에 서야 한다는 점을 강조하고 싶다. 당연한 말처럼 느껴질 수 있겠지만, 요즘 금융권의 영업행태는 그렇지 않다는 게 문제다.

그 대표적 예가 저금리 기조를 틈타 은행들이 대출금리(貸出金利)는 올리고, 예금금리(預金金利)는 내리는 ‘땅 짚고 헤엄치기 식’ 돈벌이다. 통상적으로 은행 대출금리는 한국은행 기준금리에 조달금리를 얹은 은행 기준금리와 가산금리를 더해 결정된다. 조달금리는 대출 당시 금융시장 상황에 따라 결정되지만, 위험 가중금리라고 불리는 가산금리(加算金利)는 대출총량과 대출이 수요공급 그리고 대출자의 신용도 등을 포괄적으로 감안해서 은행이 자유롭게 정한다.

그런데 요즘 시중은행들이 리스크 관리라는 미명 아래 가산금리를 멋대로 올려 대출금리를 적용하고 예금금리는 기준금리 흐름에 너무도 착실하다 싶을 정도로 그대로 두거나 되레 낮추는 손쉬운 방법으로 서민들이 호주머니를 떨어 잇속을 챙기고 있다는 언론보도가 잇따라 논란이다.

최근 은행 가산금리 상승에는 정부의 가계부채(家計負債) 대책에 따른 대출 규제가 큰 역할을 했다. 부동산 시장이 갑자기 뜨거워지면서 대출 수요가 늘어난 것도, 그리고 12월로 예상되는 미국 금리인상에 따라 생길 수 있는 위험까지도 모두 반영해서다. 모두 은행마다 기준에 따라 '금융공학(金融工學)'에 따라 계산해 내놓는데 어떤 요인이 얼마나 어떻게 반영됐는지에 대해서는 '대외비(對外祕)'라며 잘 얘기하지 않는다. 물론 영업비밀(營業秘密) 이기도 하다.

그러나 가산금리를 올리는 데에는 이런 금융공학적인 측면 말고 다른 속셈이 있는 것 아니냐는 지적도 있다. 예컨대 대출 총량(總量)을 늘리지 못하니까 개개인에게 받는 이자율을 올려 잇속을 챙긴다는 말이다. 쉽게 말해 지금까지는 대출을 많이 해줘서 돈을 벌었다면, 최근엔 정부가 대출의 절대량을 줄이도록 요구하니까 개별 금리를 올려서 계속 돈을 벌려는 것 아니냐는 것이다. 소위 입으로만 '고객님'을 연발할 뿐 실제로는 고객을 눈치 볼 필요도 없는 만만한 '봉'으로 인식하고 있는 지를 단적으로 보여준다.

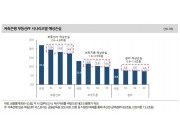

돈장사 탐욕(貪慾)이 빚어낸 파렴치한 얌체영업 때문인지 사상 초유의 저금리 기조에다 미국의 새 대통령 트럼프 당선과 그에 따른 정책변화, 기준금리(基準金利) 인상 전망, 브렉시트(영국의 유럽연합 탈퇴) 등 대내외 불확실성이 지속 불거지고 있지만 올해 은행, 금융지주회사들이 호실적은 물론, 3분기가 지났을 뿐인 데 일부 은행, 금융지주회사는 이미 지난해 전체 순이익 규모를 넘어서기까지 했다고 한다. 기준금리 인하의 혜택을 독식한 덕분에 이들은 5년 만에 최대 경영실적을 거두게 됐다.

금융업의 본업은 분명히 돈 장사다. 특히 우리나라 은행은 상업은행이다. 한국 땅에서 자란 은행은 예외 없이 돈 장사를 하라고 정부가 허가를 내줬고 그 업(業)을 영위한다. 하지만 금융당국의 가계대출 자제 권고를 핑계 삼은 서민 상대의 얌체 상혼(商魂)은 나라 경제의 근간이 되는 금융기관으로서 공적 기능을 소홀히 하고 사회적 책임에 태만(怠慢)한 것 같아서 씁쓸한 생각마저 든다. 무엇보다 서민들의 전세난과 고물가로 가계 고통이 심한 것을 이용, 나만 살고 보자는 은행 이기주의(利己主義)가 아닐 수 없다. 게다가 인터넷은행 시대에 과도한 금리 장사는 한계가 있을 수밖에 없다. 예대마진 수입에 기대는 천수답(天水畓) 경영에서 벗어나지 못한다면 시간이 갈수록 설 자리를 찾기 힘들다는 것이다.

사실 금융회사들의 무책임과 과도한 수익추구 행태 등에 대한 문제제기가 있어왔다. 금융회사들이 과도하게 수익을 추구하면서도 리스크 부담은 고객들에게 떠 넘겨왔다는 것. 우리경제의 시한폭탄이 돼 버린 가계부채 문제도 금융권의 탐욕(貪慾)이 빚어낸 결과라는 분석이 나온다. 가계부채는 1300조원에 달해 경제 위기의 '뇌관(雷管)'으로 떠오른 지 오래고, 이자로 인한 가계 부담은 경제 활력을 떨어뜨려 각종 경기부양 처방을 무력화하고 있다. 영업이익으로 빌린 돈의 이자조차 갚지 못하는 한계기업(限界企業)도 늘어나고 있다.

우리 금융회사들이 선진 경영이나 영업으로 수익을 확대했다면 칭찬받아 마땅하지만 금융소비자를 쥐어짜는 예대마진으로 엄청난 수입을 올렸다니 씁쓸한 생각마저 든다. 예대마진이나 수수료에 매달린 우리 금융회사들의 영업 방식은 어제오늘 일이 아니다. 특히 은행의 경우 아직도 수입의 80% 이상을 예대마진에서 올리고 있다. 유가증권, 외환 등과 관련한 선진 기법은 여전히 남의 나라 얘기다. 한국은행이 기준금리를 내려도 일선 은행들이 대출 금리를 따라 내리지 않으면 금리 인하의 경기부양 효과는 반감될 수밖에 없다. 금융회사가 금리 인하 효과를 가계와 기업에 제대로 전달하지 못하면 실물경제(實物經濟)에 돈이 돌게 하는 경제 핏줄이라고 할 수 있겠나. 그리고 지금처럼 나 혼자살기 식의 얌체영업이 계속되는 한 올해 금융권의 최대이익 성적표도 퇴색될 수밖에 없다.

김의석 기자 eskim@fntimes.com

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![매출 1위 현대건설·영업익 1위 삼성물산…부채관리는? [2023 건설 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418221739095075e6e69892f121162196195.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)